.png)

.png)

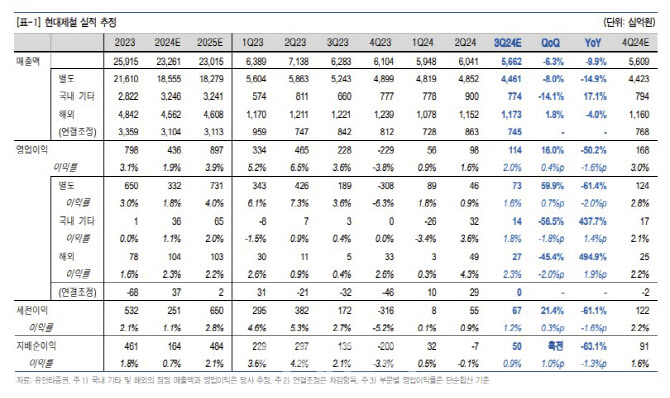

|

내수 비중이 압도적으로 높은 철근은 수출 대응이 어렵다는 평가다. 주거용뿐만 아니라 상업용 부동산까지 수요가 부진함에 따라 현대제철의 수익성에 부정적 영향 미치고 있다고 판단했다.

그룹 내 완성차향 차강판 판매 호조로 냉연류 제품 판매량은 견조하지만, 후판의 경우 열연과 함께 수입산과 경쟁 심화가 이어지며 물량 증가에 어려움을 겪고 있다고 짚었다. 제품 판매가격과 스프레드(제품가격과 원재료 가격 차이)는 중국 영향을 많이 받아 짧은 등락은 있지만, 2021년 하반기 이후 하락한 중국 철강 업황에 따라 수익성이 악화하고 있다고 진단했다.

봉형강과 판재류 모두 어려움을 겪고 있으나 변화가 나타나고 있는 점은 긍정적으로 평가했다. 이 연구원은 “국내 봉형강 시장으로 현재 악전고투하고 있는 것은 분명하나, 관련 업계의 적극적인 감산 정책이 재고 감소 및 가격 반등으로 나타나고 있다”고 말했다.

이 연구원은 또 “내부의 변화로 수익성이 악화한 중국 현지 법인에 대한 구조조정이 진행되고 있으며, 중국산 후판에 대해 반덤핑 제소를 하는 등 적극적인 대응을 시작했다”며 “현재는 0.2배에도 미치지 못하는 주가순자산비율(PBR)이 주가의 하방을 지지하는 유일한 이유라 할 수 있으나, 변화가 나타날 경우 내년은 수익성 측면에서 주가에 긍정적 영향을 기대해 수 있을 것”이라고 전망했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)