.png)

.png)

|

김충현 미래에셋대우 연구원은 “씨젠의 2분기 매출액은 전년동기대비 15.1% 증가한 283억원, 영업이익은 108.1% 늘어난 41억원을 기록할 전망”이라며 “시약 매출은 전년동기대비 25% 증가하며 견조한 성장세를 이어갈 것으로 전망되나, 장비 매출은 6% 감소하며 상대적으로 부진할 것”이라고 내다봤다. 영업외이익에서는 과거 제조자개발생산(ODM) 계약을 취소했던 베크만쿨터(Beckman Coulter)로부터 계약취소 반환금이 발생할 것으로 예상했다.

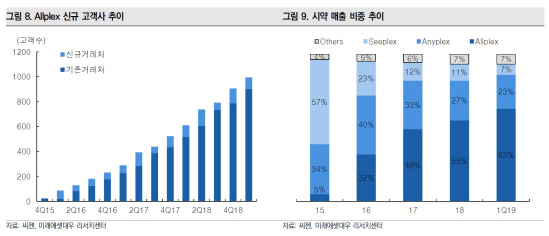

씨젠의 올플렉스(Allplex)는 3대 원천기술을 바탕으로 세계에서 유일한 동시다중 정량검사가 가능한 기술력을 보유했다는 평가다. 김 연구원은 “기술력을 바탕으로 올 상반기에는 고객사가 1000개를 넘어설 것으로 기대된다”며 “보통 신규고객사가 물량을 확대하는 데에는 6개월에서 1년이 소요된다. 브랜드 런칭 후 4년이 다 돼간다는 점에서 올해는 본격적인 물량 확대가 발생할 가능성이 높다”고 판단했다. 또 지난해 말부터 이스라엘·프랑스 등 기존에 성과가 없었던 입찰시장에서 성과가 나타나고 있다는 설명이다.

미국시장 침투도 본격화될 전망이다. 김 연구원은 “씨젠은 글로벌 업체 써모 피셔(Thermo Fisher)와 협업해 미국 식품의약국(FDA) 인증을 준비하고 있다”며 “미국은 세계 최대 분자진단 시장이며 보험수가가 높다는 장점이 있다. 씨젠의 제품은 보수적인 유럽시장에서 인정받을 만큼 성능과 실적개선 효과가 검증됐다는 점에서 미국에서도 안정적인 시장 침투가 기대된다”고 내다봤다. FDA 인증 완료 시점은 내년 하반기로 예상했다.