|

황선진 HMC투자증권 연구원은 “회사는 공시를 통해 주요주주와 글로벌 에이전시들과 다각적 협력방안 논의가 구체적 결론 없이 결렬됐고 현재 3자와 특별히 진행되고 있는 사항이 없다고 밝혔다”며 “매각 가능성 우려로 하락했던 밸류에이션은 예전 수준으로 회귀할 것”이라고 분석했다.

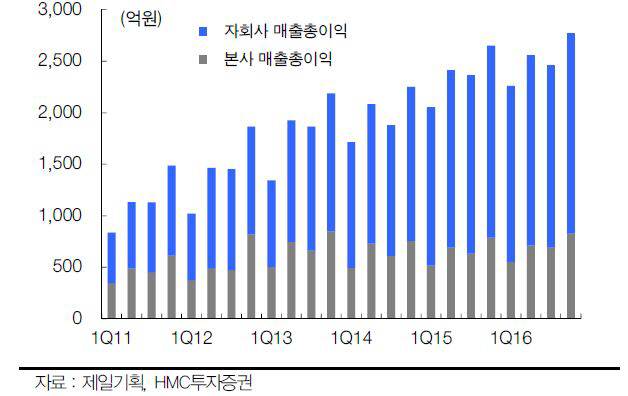

견조한 성장세는 유지되고 있다. 펑타이를 중심으로 한 중국 성장세가 견조하며 수익성이 낮았던 중동 지역의 효율화 작업도 병행 중이다. 인수합병(M&A) 자회사들의 수익성도 점진적으로 개선될 전망이다.

2분기 예상 매출액과 영업이익은 전년동기대비 각각 4.4%, 0.7% 증가한 7756억원, 425억원이다. 국내는 지상파향 물량 감소를 타매체·디지털부문 성장으로 상쇄해 안정적 실적을 거둘 것으로 예상된다. 해외는 중국이 호조세이며 중동 등 신흥시장이 회복세다.

신규사업과 뉴미디어 부문 성장을 위한 활동도 진행하고 있다. 지난 4월 인수한 기업간거래(B2B) 마케팅 전문회사 파운디드(Founded)를 통해 기존 기업과 소비자간 거래(B2C) 마케팅만이 아닌 B2B 영역까지 마케팅 수요를 확대시킬 계획이다. 4월 구글코리아와의 디지털 미디어 업무협약(MOU) 체을 통해 기존 광고주의 디지털 광고접점을 확대했다. 미리애드(Mirriad)의 솔루션을 활용한 디지털 간접광고(PPL)도 새로운 성장동력이다.

황 연구원은 “올해 실적은 해외 부문의 꾸준한 성장과 국내 광고경기 회복세, 스포츠 이벤트 효과 등으로 개선될 것”이라며 “지분매각 관련 불확실성이 제거됐다는 측면에서 조정받았던 멀티플이 정상화될 것”이라고 전했다.

▶ 관련기사 ◀

☞ [특징주]제일기획, 삼성 "제일기획 안 판다" 강세

☞ 제일기획, 매각 이슈로 하락한 주가 회복 기대-대신

☞ 삼성 "제일기획 안 판다".. 제3자 매각 재추진설 일축(종합)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)