.png)

◇ 2007년, `홍콩 직통차`에 힘입은 중국펀드의 최고점

중국펀드 열기가 절정이던 2007년, 한국에서 팔리던 중국펀드들은 대부분 홍콩 H주(홍콩에 상장된 중국 국영기업)에 투자되고 있었다. 중국 본토 주식을 매수하기 위해 필요한 적격 외국인 기관투자가(QFII) 자격을 획득한 한국 기관이 그때까지 한 곳도 없었기 때문이다.

|

당시 홍콩 H주는 폭발적으로 상승하는 중국 본토 주식시장에 비해서는 미진한 상승세를 보이고 있었다. 그러던 2007년 8월, 중국 개인투자자들의 홍콩증시 직접투자를 허용할 것이라는 `홍콩 직통차(直通車)` 정책이 발표되자 H지수는 두 달만에 100% 가까이 상승했다. 11월1일에는 2만609.1이라는 역사적인 고점을 기록하기도 했다.

하지만 예상을 뛰어넘는 증시 반응은 중국 금융당국을 조심스럽게 만들었다. 11월 초 원자바오(溫家寶) 국무원 총리는 "대량의 자금유입이 홍콩 금융시장에 미칠 영향에 대해 합리적인 판단과 분석이 필요하다"며 `홍콩 직통차` 정책을 무기한 연기했다. 그 결과 H지수는 긴 조정에 들어갔다.

당시 홍콩 주식시장의 급격한 부침은 자본이동을 엄격히 규제해 온 중국 정부의 방침에 기인한 것이다. 반대 맥락에서 외국인 투자도 홍콩시장에서나 자유로울 뿐이다. 일부 허가를 받은 기관이 정부가 정해준 금액만큼만 본토 주식시장에 참여할 수 있도록 통로를 열어준 것이 QFII라는 제도다.

◇ 최초는 UBS, 증시 영향력 `막강`

중국 정부가 QFII 제도를 시행한 것은 2003년. UBS가 같은 해 최초로 QFII 자격을 획득하고 7월9일 바오산철강을 매수하면서 QFII의 역사가 시작됐다. 첫 스타트를 끊은 UBS는 지금까지도 QFII의 선두주자다. 올해 6월30일 기준, 89개 기관이 중국 외환관리국으로부터 총 177억2000만달러의 투자한도를 받았고, UBS는 이 중 가장 많은 8억달러의 투자한도를 승인받았다.

그동안 중국 외환관리국(SAFE)은 2007년 12월 QFII 투자한도 총액을 100억달러에서 300억달러로 확대했고, 작년 4월엔 단일 QFII의 투자한도를 8억달러에서 10억달러로 늘리는 등의 통로를 넓히는 조치를 취했다.

QFII의 일거수 일투족은 중국 기관 및 개인투자자의 지대한 관심을 받고 있기도 하다. 분기별로 QFII 주식보유현황이 발표되면 중국 언론들은 QFII 보유주식 분석에 상당한 지면을 할애한다. 최근 발표된 2분기 보유현황에서는 중국 기관들이 집중 매도한 중국 최대 부동산개발기업 완커(萬科) 주식을 QFII가 대량 매수한 것으로 나타나면서 이에 대한 분석기사가 쏟아지기도 했다.

QFII는 지정한 중국 증권사를 통해서 중국주식을 위탁매매하는데 날마다 공개되는 매매동향 역시 중국 언론의 큰 관심거리다. QFII의 집결지로 불리는 중국국제금융공사(CICC)의 상하이 화이하이중루(淮海中路) 지점에서 특정 기업의 거래가 대규모로 이루어지면, 중국 언론에서는 이에 대한 해석이 분분하다.

◇ 한국 기관 비중은 4%뿐..선물시장 참여도 관심

중장기 투자에 큰 비중을 두고 미리 주식을 편입했던 QFII는 2007년 대세 상승기에 엄청난 수익을 올리기도 했다. 이 때문에 QFII는 중국 국내 투자자들의 모방의 대상이 되기도 했다. 하지만 2008년 중국주식이 대폭 하락할 땐 QFII도 막중한 손실을 입었다.

QFII의 영향력은 여전히 과소평가할 수 없다. 조만간 주가지수선물시장에도 참여가 가능해질 지 모른다. 중국 지수선물시장은 개장한 지 3개월만에 50조원에 육박하는 거래규모로 한국 주가지수선물시장을 뛰어넘었다. 지난 7월 중국증권보(中國證券報)는 중국 정부가 QFII에게 투자 쿼터의 10% 한도 내에서 주가지수 선물 거래를 허용할 것이라고 보도하기도 했지만 아직 구체적인 일정은 발표되지 않았다.

중국 현지 언론들은 외국인 참여시 주가지수선물시장의 발전이 가속화될 것으로 여긴다. 하지만 자본시장의 외부 변동성 증가를 우려하는 목소리도 만만찮다. 만약 QFII들의 주가지수선물 거래가 가능해지면 중국 증시에 대한 영향력은 한층 더 커질 전망이다.

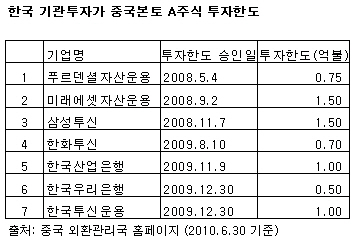

한국 기관 가운데서는 푸르덴셜자산운용이 2008년 4월 QFII 자격을 획득하면서 중국본토 주식 투자의 물꼬를 텄다.

지난 6월말 기준 한국 기관들이 받은 총 투자한도는 6억9500만달러다. QFII의 총 투자한도인 177억2000만달러의 4%에 불과하다. 모두 합쳐봐야 UBS 하나 만큼도 안된다. QFII 자격을 획득한 한국 기관수는 8개사로 미국, 일본과 홍콩에 이어 네 번째다. 하지만 규모면에서는 훨씬 순위가 뒤쳐지는 것으로 알려졌다.

◇ 투자한도 확대에 나서는 한국 기관들

|

하지만 중국펀드는 아직도 홍콩 H주 펀드가 절대 우위를 차지하고 있는 상황. 지난 8월5일 현재 국내에서 홍콩 H주 펀드 설정 규모는 17조원에 이르지만 본토 펀드는 1조3000억원에 불과하다.

홍콩 H주는 자본시장 개방으로 거래가 자유롭고 우량 국유기업이 많은 장점이 있다. 하지만 업종은 금융과 에너지 부문 기업 비중이 높다. 만일 투자자가 중국 내수 확대 정책에 관심을 갖고 수혜가 예상되는 내수 업종에 투자하고 싶다면 본토 펀드가 더 좋은 기회를 제공할 수 있다. 다음 편에서는 차이나 머니의 외부 통로중 하나인 `적격 내국인 기관투자가(QDII)`에 대해서 살펴보자.

(글쓴이 김재현 : 상하이 교통대학 기업금융 박사과정, 前 우상투자자문 연구원

email: zorba00@gmail.com)