.png)

.png)

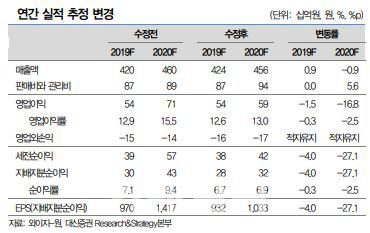

이동헌 대신증권 연구원은 “와이지-원의 올해 1분기 영업이익은 124억원으로 지난해 같은 때보다는 1.4% 감소할 전망이나 컨센서스(97억원)는 27.8% 상회할 것”이라며 “수출 증가(전년 동기 대비 13.5% 증가)에 따른 매출 확대와 고정비 감소 효과가 반영됐기 때문”이라고 설명했다.

이 연구원은 “와이지-원은 수출이 70% 수준이며 꾸준한 점유율 상승으로 업황과 무관한 매출액 증가가 가능하다”며 “특히 올해도 인건비 상승은 지속되겠지만 신규 인력들이 숙련기간을 거치며 52시간제 충격에서 점진적으로 벗어날 것”이라고 판단했다.

그는 “미국법인 양수도에 대한 이연 매출과 시장 지배력 확대로 와이지-원의 올해 영업이익은 540억원으로 전년보다 18.2% 증가할 것”이라며 “올해가 턴어라운드 구간”이라고 강조했다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)