[이데일리 박정수 기자]

셀트리온(068270)을 필두로 한 바이오 종목들의 랠리에 코스닥지수가 강세를 보이고 있으나 현재 시장에서는 과열 논란이 불거지고 있다며 눈높이를 다소 낮출 필요가 있다는 분석이 나온다.

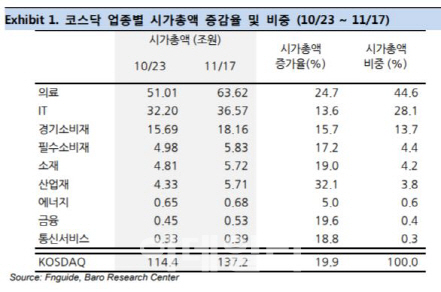

이상민 바로투자증권 연구원은 20일 보고서를 통해 “코스피 시가총액 상위 대형주가 압도적인 성과를 내놓던 시장이 연말 들어 코스닥 우위로 바뀌었다”며 “코스닥 바이오 종목들이 무시무시한 랠리를 펼치고 있다”고 설명했다. 다만 현재 코스닥 150 종목 가운데 컨센서스가 존재하는 118개 종목의 2017년 연간 지배주주 순이익 추정치를 집계, 그리고 코스닥 150 지수의 주가수익비율(PER)을 계산한 결과 비싸다는 논란이 불거지고 있다. 2017년 기준 PER가 25.57배(제약·바이오 제외시 18.21배)로 추정되고 있으며 2018년 지배주주 순이익을 기준으로 해 보면, 현재 PER은 19.13배(제약·바이오 제외시 14.75 배)에 해당한다. 이 연구원은 “기술적으로 보면 코스닥지수는 10월24일 기준 볼린저 밴드 상단선(687.21)을 상향 돌파해, 11월16일 기준 고점인 780.22를 달성했다. 이러한 상황 속에서 현재 시장에서는 코스닥의 과열 논란이 불거지고 있다”며 “코스닥을 보수적으로 봐야할 국면”이라고 지적했다.

특히나 셀트리온의 시가총액이 11월17일 현재 26조8000억원에 달해 KB금융(23조8000억원)이나 한국전력(24조3000억원)보다 더 높은 시가총액으로 거래되는 것이 합당한 지에 대한 의견도 분분하다. 이 연구원은 “결론적으로 현재 구간은 다소 보수적으로 보는 것이 옳다”며 “하락을 불러일으킬 만한 트리거가 발생하지 않는 한 제약과 바이오 섹터 및 코스닥으로의 쏠림 현상은 쉽사리 해소되지 않을 것”이라고 판단했다. 그는 “여기서 선택할 수 있는 대안은 크게 두 가지다. 주요 제약 섹터를 시장비중으로 편입하는 것을 유지하여, 수익률을 최소한 쫓아가는 정도로 대응하는 방법이 있다. 다만 현재 제약 섹터를 보유하고 있지 않다면 분명 현재 비중을 늘리기는 굉장히 부담스러운 구간이다”며 “두 번째 방법으로는 이익 성장이 괜찮으며 소외되고 있는 종목들을 싸게 편입하여 다음 차례를 기다리는 방법이 있다. 소재, 금융, 그리고 대형 IT 종목들이 이러한 기준에 부합될 수 있다”고 조언했다.

.png)

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)