삼성전자 ‘슈퍼 어닝 서프라이즈’를 확인한 이후 K반도체를 보는 눈높이 자체가 달라지고 있다. 경이로운 메모리 초호황을 등에 업고 삼성전자와 SK하이닉스의 내년 연간 영업이익이 1000조원에 달할 것이라는 관측이 힘을 받고 있다. 특히 삼성전자는 세계 최대 생산능력을 등에 업고 D램에서만 80% 넘는 ‘꿈의 영업이익률’을 거둘 게 유력하다.

|

삼성전자 반도체(DS)부문의 D램 사업 영업이익률은 1분기 80%에 육박한 것으로 알려졌다. 업계에 따르면 삼성 D램의 영업이익률은 2분기부터 분기 기준 80%를 돌파하고 연간으로도 80%를 넘어설 게 유력하다. 다수의 생산 공장을 가동하는 제조 기업이 80% 이익을 남긴다는 것은 상식적으로 생각하기 어려운 일이다. 세계 최대 수준의 생산능력이 수요 폭증기 들어 힘을 발휘하고 있는 것이다.

반도체업계 한 인사는 “현재 메모리 시장은 기존 문법을 완전히 벗어난 공급자 우위”라며 “범용 D램 제품이 그 중심에 있다”고 전했다. 특히 빅테크들은 서버 운용을 위한 메모리를 확보하고자 비용 악화를 불사하고 있다. 2분기 메모리 가격 협상 때 빅테크들의 가격 저항감과 피로감이 클 것이라는 관측이 있었지만, 오히려 수십%대 인상을 수용하는 분위기라고 한다. 일부는 선입금까지 감수하는 것으로 전해졌다.

또 다른 업계 관계자는 “메모리는 더이상 4년 주기로 등락을 반복하는 사이클 산업으로 보기 어려워졌다”며 “AI 주도권을 위해 비축해야 할 전략 자산으로 격상됐다”고 했다.

이같은 이례적인 수급 불균형은 당분간 이어질 공산이 크다. 삼성전자 평택캠퍼스 4공장(P4) ‘풀 캐파’(최대 생산)는 일러야 내년 상반기 말은 돼야 하고, 5공장(P5)은 오는 2028년은 돼야 가동할 수 있는 게 현실적인 스케줄이어서다. 투자부터 생산까지 수년이 걸리는 메모리 산업 특성상 당분간 의미 있는 증설은 어렵다는 뜻이다.

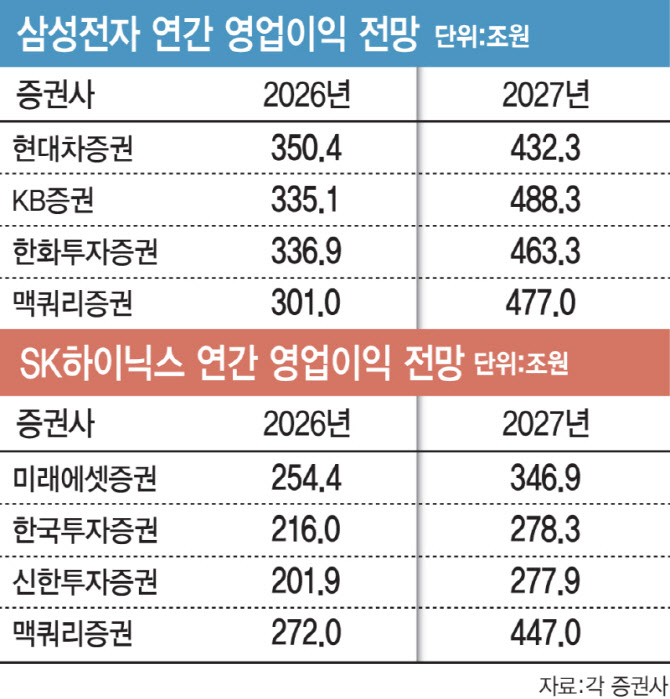

SK하이닉스의 실적 추정치 역시 빠르게 높아지고 있다. SK하이닉스의 1분기 영업이익 컨센서스는 약 32조원 수준인데, 최근에는 40조원 돌파 여부가 화두로 떠오르고 있다. 대다수 증권사들의 전망치는 30조원 후반대다. 이는 분기 최대 수준이다. 연간의 경우 미래에셋증권(254조원), 한국투자증권(216조원), 신한투자증권(202조원) 등이 200조원 넘는 역대급 전망치들을 쏟아내고 있다. 올해 SK하이닉스의 D램 영업이익률도 80% 안팎에 달할 것으로 추정된다. SK하이닉스는 오는 23일 1분기 실적을 공개한다.

일각에서는 두 회사의 합산 영업이익이 내년에는 1000조원에 이를 것이라는 분석도 나오고 있다. 앞서 지난달 맥쿼리증권은 삼성전자와 SK하이닉스의 내년 영업이익을 각각 477조원, 447조원으로 추정했다. 합산 924조원이다. 일부 증권사들은 삼성전자 내년 영업이익이 500조원에 육박할 것이라는 내용의 보고서를 내놓고 있다.