.png)

.png)

|

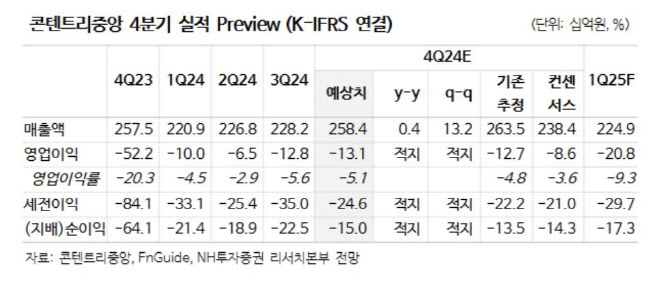

방송 부문의 경우 수목 슬롯의 일시적 축소로 더딘 실적 흐름 불가피할것이나 ‘옥씨부인전’의 예상치 못한 흥행에 힘입어 향후 추가 매출 기대해볼 만하다는 판단이다.

이 연구원은 “넷플릭스와의 공급 계약 갱신에 힘입어, TV와 넷플릭스 동시 방영 작에 대해 의미 있는 리쿱율 개선이 기대되는 상황”이라고 전했다. 이어 “평일 드라마 슬롯 정상화 가능성이 유효하고, 2024년 캡티브향 방영 작품 수는 총 10편으로 향후 수목 드라마 편성 정상화 시 연간 13편, 월화 드라마 재개 시 연간 16편의 드라마 편성 가능할 것”이라고 강조했다.

콘텐츠 부문의 경우 신인 배우 기용을 통한 제작비 효율화, 공간 부문의 경우 지점 통폐합에 따른 고정비 감축 계획. 제작 자회사들의 PPA 상각 마무리에 따른 상각비 감소 추세도 긍정적이라는 평가다. 이 연구원은 수익성과 판매량, 비용에서 내년 풍부한 대작 모멘텀이 있고, 중국 수출 재개 기대감까지 유효하다고 강조했다.