케이프증권 분석

"신용 등급 강등 사태로 확산될 가능성 작아"

"인프라 법안 계류되며, 이미 관련 업종 주가 약세 흐름"

"2011년, 2013년 협상 완료 후 1개월간 퀄리티 스타일 수익률 양호"

[이데일리 고준혁 기자] 미국 부채한도 협상이 지연되고 있지만, 결국 통과될 가능성이 크게 평가된다. 부채한도 협상이 지지부진했던 지난 2011년과 2013년에는 미국 주식시장은 부진했지만, 지금은 큰 영향이 없을 걸로 예상된다. 다만 인프라 투자라는 모멘텀엔 부정적인 요소로 작용될 수 있다는 분석이 나온다.

지난 2019년 미국 의회는 부채한도 적용을 올해 7월 31일까지 유예하기로 했다. 현재 부채한도 적용 유예기간이 지났고, 미국 재무부의 국채발행이 중단되면서 인프라 투자 등 재정 정책 이행이 어려운 상황이 발생했다. 미국 의회는 8월부터 9월 초까지 휴회하기 때문에 해당 이슈는 9월, 10월까지 이어질 것으로 보인다.

나정환 케이프증권 연구원은 “단기적으로 9월, 10월에 부채한도로 인한 디폴트 논란은 있을 수 있다”며 “그러나 결국 의회는 부채한도 연장 및 상향에 합의할 것이기 때문에 이번 부채한도 이슈가 디폴트 혹은 신용 등급 강등 사태로 확산될 가능성은 작다고 판단한다”고 전했다.

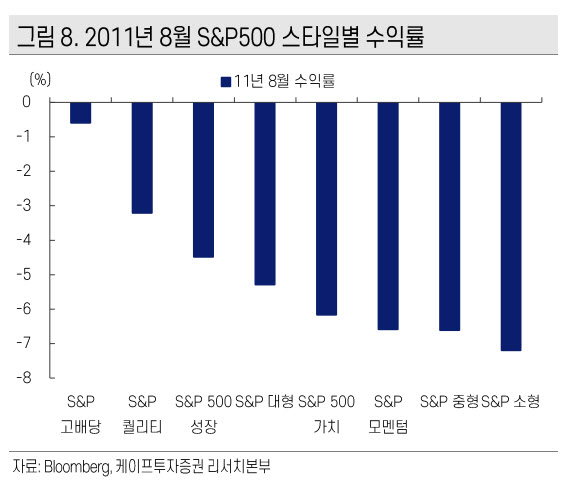

지난 2011년과 2013년에도 같은 문제가 발생한 바 있다. 부채한도 협상을 못하고 있던 2011년엔 스탠더드앤드푸어스(S&P)가 미국 정부에 재정 적자 축소계획을 구상하지 못했다는 이유로 신용등급을 하향 조정했다. 2013년에는 정부지출 감소 및 세제 혜택 종료로 인한 경제 충격, 즉 재정절벽(Fiscal Cliff)에 대한 우려까지 겹쳤다. 두 경우 모두 S&P500 지수는 약세 흐름을 보였다.

현재는 미국 신용등급이 매우 안정적인 등으로 부채한도 협상이 주식시장에 미치는 영향이 미미할 것으로 판단된다. 다만 인프라 투자에 대한 우려가 커질 가능성은 있는 것으로 보인다. 과거 부채한도 협상이 마무리된 뒤 1개월 동안 퀄리티 스타일의 수익률이 비교적 높은 것으로 집계됐다.

나 연구원은 “이미 6월 이후 미국 인프라 정책 법안은 정책 규모가 수정되고 의회에서 계류되며 인프라 정책 관련 업종에 대한 기대감이 낮아지고 관련 업종 주가가 약세 흐름을 보이고 있다”며 “정책의 실질적인 집행이 10월 이후로 지연된다면 단기적으로 인프라 정책 기대감은 더 낮아질 수 있다”고 관측했다.

이어 “2011년과 2013년 부채한도 1개월 전후 업종 및 스타일 수익률을 비교했으나, 특별한 수혜는 없었다”라며 “다만 1개월간 퀄리티 스타일 수익률이 다른 스타일 대비 비교적 높았다”고 덧붙였다.