.png)

|

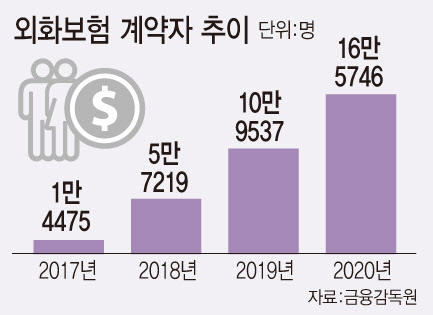

외화보험은 원화보험과 상품구조는 같지만 보험료 납부와 보험금 지급, 해약환급금까지 모두 외국통화로 이뤄지는 보험상품이다.

계약자는 글로벌 기축통화인 달러에 자산을 배분해 위험을 분산할 수 있고, 보험의 특성상 10년 이상 유지하면 이자수익에 대한 비과세 혜택을 받을 수 있다는 장점이 있다.

반면 원·달러 환율이 오르면 납입보험료도 증가하고 보험금을 수령할 때 환율이 하락하면 수령액이 줄어드는 등 환차손 위험도 존재한다. 특히 보험사들이 외화보험 판매 과정에서 환차손 가능성을 제대로 설명하지 않고, 소비자들도 단순 재테크 상품으로 인지해 가입하는 경우가 많아 민원도 많아지고 있는 상황이다.

실제 최근 3년간 금융감독원에 접수된 외화보험 민원 건수는 2018년 2건, 2019년 2건에서 지난해 15건으로 크게 늘었다. 19건 모두 보험모집 과정에서의 상품 설명 불충분 또는 상품·약관 미설명을 사유로 신고됐다.

김병욱 의원은 “외화보험은 환테크 등 재태크 수단이 아니기 떄문에 금융 소비자들은 원화상품과 비교해 상대적으로 복잡한 상품구조에 유의해야 한다”며 “지난해 금융당국이 외화보험 소비자 주의보를 발령한 만큼 금융당국도 외화보험 상품에 대한 피해가 없도록 시장 현황을 면밀히 살펴야 한다”고 지적했다.

|

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)