|

원재웅 NH증권 연구원은 “키움증권의 2분기 지배주주 순이익은 790억원으로 전분기대비 9.9% 감소했다”며 “증시 불확실성 확대로 브로커리지 수익과 트레이딩 수익이 감소한 영향”이라고 분석했다.

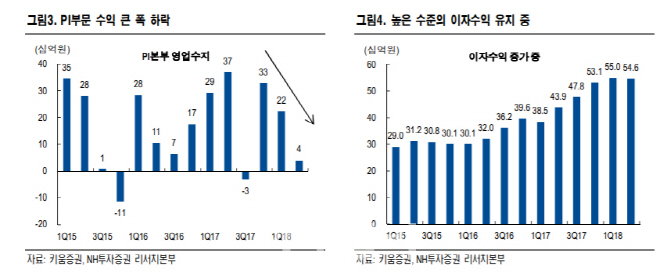

원 연구원은 “2분기 PI수익은 전 분기 대비 83%감소한 39억원을 기록했다”며 “홀세일 영업도 전분기 대비 23%감소한 95억원을 기록했다”고 설명했다. 그는 이어 “다만 자기자본 증가에 따른 신용융자 잔고 증가로 신용이자 수익은 전분기 대비 13.3% 증가한 392억원을 기록했다”고 덧 붙였다.

원 연구원은 “하반기는 투자심리 위축에 따른 거래대금 감소와 증시 증시 변동성 확대에 따른 PI수익 감소가 예상된다”며 “목표가를 18만원에서 14만5000원으로 하향한다”고 설명했다..

한편 키움증권은 캐피탈을 자회사로 설립할 것으로 예상된다는게 그의 설명이다. 원 연구원은 “브로커리지와 트레이딩으로 시황에 흔들리는 수익구조가 캐피탈 설립으로 안정적으로 변할 것”이라며 “절대 규모도 커질 것”이라고 설명했다.

또 은산분리가 시행되면 적극적으로 인터넷전문은행을 설립해 증권과 시너지를 확대할 것으로 전망했다. 그는 “키움증권은 이미 시너지 확대를 위해 일본 최대 인터넷전문은행을 보유하고 있는 SBI그룹과 전략적 업무협약을 맺은 상황”이라고 밝혔다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)