|

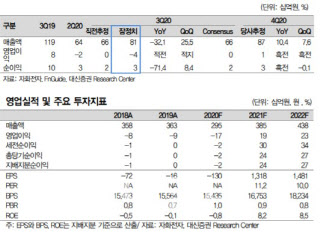

박 연구원은 “갤럭시노트20 등 프리미엄 스마트폰 점유율 회복으로 OIS의 평균공급단가 상승도 긍정적”이라고 강조했다. 다만 자화전자는 3분기 약 38억원의 영업손실로 전년 동기 대비 적자 전환했다.

박 연구원은 “자화전자의 영업손실은 종전 추정치보다도 밑돌았다”며 “내년에는 높은 매출 증가와 고객사 내 점유율 증가로 영업이익은 흑자로 돌아설 전망”이라고 판단했다. 자화전자의 2021년 매출액은 3854억원으로 전년 대비 30.4% 증가할 것으로 예상하고 영업이익은 190억원으로 같은 기간 흑자 전환할 것으로 추정했다. 특히 매출액은 2017년(4456억원) 이후 최고치다.

박 연구원은 “내년 스마트폰 제조업체는 줌 기능을 강화한 카메라모듈 적용 확대에 초점이 맞춰질 것”이라며 “엔코드(렌즈 추가에서 정밀도, 카툭튀 문제를 해결) 기술을 보유한 자화전자의 OIS 경쟁력이 부각될 것”이라고 분석했다.

그는 또 “내년 하반기 전기자동차 부품인 PTC 히터(전기차는 내연기관 대비 발열 기관이 없어 고전압용 PTC히터가 필요) 매출이 본격화할 것으로 추정된다”며 “국내 자동차 업체로의 PTC 매출은 2022년에 약 500억~600억원(비중은 약 13.7% 추정)에 달할 것으로 예상, 자화전자는 모바일 부품 중심의 매출에서 벗어나 전장부품(전기자동차시장) 진출로 매출 다각화를 추진할 것”이라고 설명했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)