|

황성진 현대차증권 연구원은 “3분기 실적은 2분기에 이어 적자폭이 확대되는 모습을 보였다”면서 “월드컵 중계권료 부담에 따른 것으로, 탑 라인(Top-Line)에서의 광고판매 부진과 인터넷 매체향 재판매 불발 등도 주요 원인으로 작용했다‘고 밝혔다.

3분기 별도 기준 매출액은 전년 동기대비 17.1% 증가한 1907억원을 기록했지만, 영업손실은 132억원으로 적자가 이어졌다. 올해 6~7월에 걸친 월드컵 이벤트에도 불구하고 방송광고수익은 995억원로 전년대비 소폭 상승하는데 그친 반면, 월드컵 중계권료와 제작비 등 비용부담 증가하며 2분기에 이어 영업 적자를 시현한 것이다.

그는 “국내 방송시장은 현재 구조적으로 지상파의 부진과 비지상파와 인터넷 매체들의 약진이 두드러지고 있는 상황”이라며 “광고시장 역시 중심축이 전통매체에서 인터넷·모바일 등으로 이동하고 있다”고 했다.

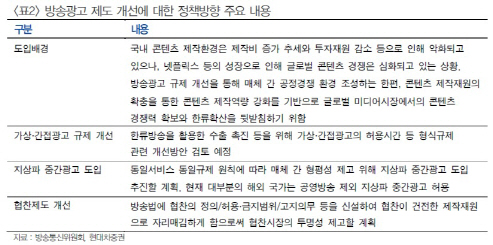

방송통신위원회는 지난 9일 가상·간접광고 규제개선, 중간광고 차별적 규제 해소, 협찬제도화 등 현재 비대칭 규제 국면에 있는 방송광고 제도개선에 대한 정책방향을 발표했다. 황 연구원은 “지상파 중간광고가 도입될 경우, 지상파 광고총량은 약 1000억원~1200억원 가량 증가할 전망”이라면서도 “현재 일부 예능과 드라마의 분할편성을 통한 사실상의 중간광고가 시행되고 있어 실질적 효과는 예상치보다 작을 것”이라고 내다봤다.

하지만 4분기부터 수익성이 개선될 것이라고 전망했다. 황 연구원은 “성수기를 맞는 방송광고매출의 성장과 견조한 사업수익 및 월드컵 관련 비용 제거로 인해 정상 영업이익 수준으로 회귀할 것”이라며 “내년 역시 대형 스포츠 이벤트의 부재로 비용 부담 제거되며 정상 이익 수준으로 회귀될 것이다. 지상파 중간광고 도입 시 실적 상향의 가능성 역시 상존한다”고 말했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)