|

견조한 해외 수요 대비 제한적인 생산능력(CAPA)으로 고단가 해외 지역에 집중하며 내수 매출은 역성장할 것으로 전망했다. 전체 매출의 80% 비중을 차지하는 수출 내에서도 고단가의 미국과 중국 등에 집중하며 지역 믹스 개선이 지속하고 우호적인 환율 효과가 이어질 것으로 예상했다. 원가 안정화 및 전반적인 판관비 관리로 20% 수익성을 회복할 것이란 분석이다.

지역별로는 미국 메인스트림 입점률은 전분기와 유사하나 여전히 견조한 수요가 이어지며 올해 1분기 매출액이 전년 대비 65% 증가할 것으로 예상했다. 미국 법인 공급단가 조정을 통한 관세 영향을 최소화할 수 있는 점도 긍정적으로 평가했다.

중국은 지난해 춘절 기저 부담이 존재하지만 오프라인 채널 확대가 이어지며 매출액이 전년 대비 35% 성장할 것으로 예상했다.

유럽, 동남아 등도 모두 탄탄한 수출이 이어진 것으로 파악했다. 정 연구원은 “유럽은 성장 여력이 충분한 시장으로 네덜란드, 독일 메인스트림에 제품 입점이 초기 단계”라며 “올해 프랑스, 영국 등 신규 지역 진출도 기대된다”고 밝혔다.

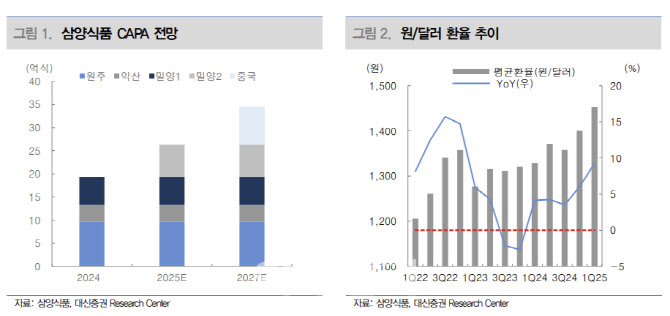

오는 7일 밀양 2공장을 가동하면서 생산능력이 기존 18억개에서 25억개까지 확대되는 점에 주목했다. 정 연구원은 “초기 가동률 50% 가동 시 생산금액 기준 1000억원 이상 확보 가능할 것으로 예상한다”며 “여전히 초과 수요가 지속하고 있어 지역과 채널 확대를 통해 수출 성장세 유지될 것으로 예상하며, 추가적인 생산 여력을 기반으로 현지 입맛을 고려한 신제품 출시하며 제품 포트폴리오 다변화도 가능하다”고 분석했다.

정 연구원은 또 “현재주가는 12개월 선행 주가수익비율(PER) 18배 수준으로 단기 밸류에이션 부담이 일부 존재할 수 있으나, 경쟁사 대비 확고한 브랜드력을 바탕으로 생산능력 증설 이후 구조적인 성장 구간에 재진입 진입할 것으로 기대되는 만큼 음식료 업종 내에서 동사의 투자 매력은 여전히 높다”고 판단했다.