.png)

.png)

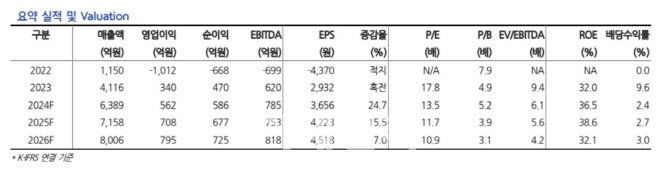

|

3분기 패키지 평균판매단가는 애초 장거리 비중 확대로 직전 분기 대비 증가를 기대한 것과 다르게 직전 분기 대비 소폭 감소한 107만원으로 추정됐다. 팬데믹 이전 대비 격상된 100만원대 평균판매단가가 유지되는 점은 긍정적이나, 애초 3분기 기대치인 120만원 대비로는 약 10% 하회한 셈이다. 이는 티메프발 일본, 동남아 등 취소 물량과 일본 태풍, 지진 영향 취소분을 보완하기 위한 저가 경쟁 심화 탓으로 파악됐다. 10월부터는 9월 대비 모객 동향이 증가세이고, 평균판매단가도 3분기 평균 대비로는 높아 4분기 전망은 긍정적이라는 분석이다.

2025년 하나투어의 영업력은 하나팩 3.0과 FIT 대응 상품에 집중될 것이라고 김 연구원은 내다봤다. 하나팩 2.0은 패키지 유경험자들의 여행 경험을 쇼핑 제외, 자유 일정 증가, 숙박·식사 업그레이드 등을 통해 격상시킨 상품이다. 하나팩 3.0은 테마 중심의 패키지로 티베트나 사우디 등 새로운 여행지 발굴해 2030세대를 겨냥한 밍글링 투어를 주력으로 패키지 무경험자들을 패키지 시장으로 유입시키는 수요 창출 상품이다. 그리고 FIT 수요 대응 상품인 내 맘대로, 에어텔, 현지 투어에 대해서도 공격적인 영업을 통해 볼륨을 크게 늘릴 계획이다.

김 연구원은 “하나투어는 패키지 시장에서의 확고한 1위 지위를 바탕으로 신규 패키지 수요 창출, FIT 강화라는 방향성을 성장 전략으로 채택했다”며 “이를 고려하면 목표주가까지의 상승 동력은 충분한 것으로 판단된다”고 강조했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)