.png)

이에 따라 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 기존 4만2000원으로 유지했다. 한라홀딩스의 현재 주가는 1주당 3만3250원(1일 종가 기준)이다.

김장원 IBK투자증권 연구원은 2일 펴낸 보고서에서 “한라홀딩스는 어려운 시기를 극복해 가는 과정”이라며 “올해 1분기(1~3월) 실적의 경우 건설이 자동차 부진을 만회했다”고 밝혔다.

한라홀딩스의 올 1분기 연결 재무제표 기준 매출액은 지난해 1분기보다 7.9% 감소했다. 반면 영업이익과 당기순이익은 각각 3.6%, 121.1% 증가했다. 자회사인 만도와 만도헬라 순이익이 전년 대비 각각 49.2%, 92.5% 감소했으나 이익이 늘어난 것은 건설 자회사인 한라 덕분이다. 한라의 순이익이 171.4% 증가하며 홀딩스의 이익 개선을 견인한 것이다.

김 연구원은 “건설 현장은 신종 코로나 바이러스 감염증(코로나19)의 영향이 자동차에 비해 상대적으로 적었던 것 같다”면서 “지주의 자체 사업이 늘어난 것도 이익 증가에 기여했다”고 분석했다.

지주 자체 사업인 자동차 부품 유통업은 지난 1분기 매출이 감소했지만 영업이익률이 0.5%포인트 개선됐다고 평가했다. 지난해부터 수익성이 낮은 물류 비중을 줄이고 있어서다. 김 연구원은 “올해까지 매출 구성의 조정이 끝나고 나면 내년에는 애프터마켓과 글로벌 중심으로 성장이 예상된다”며 “건설의 경우 올해 수주 목표를 작년보다 72% 많은 1조9000억원으로 정했는데 올 1분기에 목표의 34%를 수주해 달성 가능성이 충분해 보인다”고 전망했다.

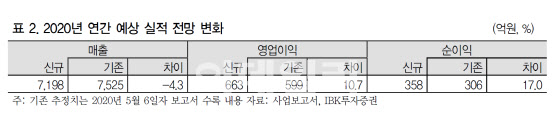

IBK투자증권은 올해 한라홀딩스의 영업이익이 당초 추정치보다 10.7% 늘어난 663억원, 순이익은 17% 증가한 358억원을 달성할 것으로 예상했다. 건설 사업 실적 기대감을 반영해 홀딩스의 연간 이익 전망치를 올려잡은 것이다.

|