.png)

.png)

|

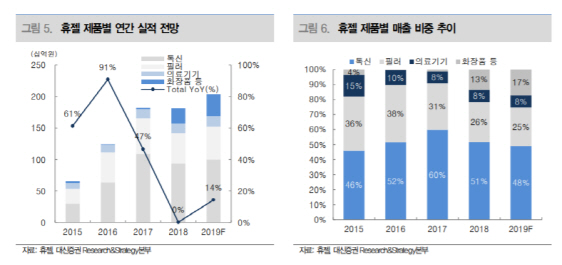

휴젤은 올 2분기 연결 기준 매출액 503억원, 영업이익 160억원을 기록했다. 매출액은 전년 동기대비 17.3% 증가해 컨센서스에 부합했으나 영업이익은 4.5% 감소하며 기대에 미치지 못했다. 다만 회사 주력 상품인 보툴리눔 톡신과 필러 부문에서 실적 개선이 전망된다는 것이 대신증권의 판단이다.

이에 반해 화장품 부문 이익은 감소할 것이란 지적이다. 홍가혜 대신증권 연구원은 “화장품 웰라쥬는 중국 이커머스(e-commerce) 규제 영향으로 수익성이 높은 해외 도매 비중이 감소하면서 수익성이 악화됐다”면서 “하반기에는 내수 시장 중심의 매출 방어가 예상되지만 이익 감소는 불가피하다”고 분석했다.

대신증권은 휴젤의 올해 화장품 부문 이익이 전년 대비 11.4% 감소한 177억원 수준에 그칠 것이라고 추정했다. 올해 영업이익 성장률 또한 기존 가이던스인 25%에서 10~15%대 하향 조정했다. 홍 연구원은 “화장품 채널 믹스 변화와 톡신·필러 수출 비중 감소 및 신사업 투자 계획을 반영한 결과”라면서 “화장품 부문의 경우 중국위생허가(CFDA)를 받게 되면 채널 다변화에 따른 수익성 개선을 기대할 수 있다”고 설명했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)