.png)

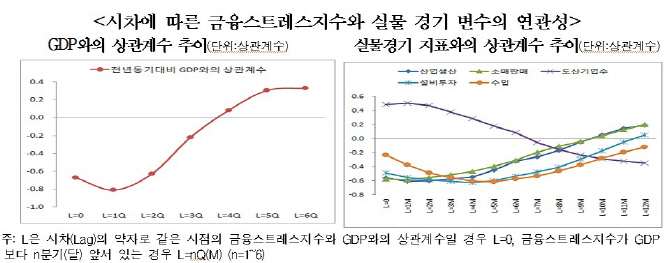

한국경제연구원(원장 권태신)은 13일 ‘한국의 금융스트레스지수 추이와 시사점’ 보고서에서 “금융스트레스지수가 상승하면 실물변수는 1달에서 4달 이후에 하락할 가능성이 높은 것으로 나타났다”고 밝혔다.

금융스트레스지수(FSI)는 금융위기 발생 가능성을 평가하기 위해 현재 금융상황을 단일 수치로 나타낸 지표로 은행, 증권시장, 외환시장 부문의 데이터로 산출된다.

한경연이 2002년 2월부터 2016년 6월까지 금융스트레스지수와 실물경기 지표와의 상관관계를 분석한 결과, 금융스트레스지수가 상승하면 실질GDP 상승률은 1분기 후, 산업생산과 실질 소매판매는 1달 후, 설비투자는 4달 후에 하락할 가능성이 높은 것으로 나타났다.

김윤진 연구원은 “현재 L자 형태의 식물경제 지속을 막으려면 증권시장 부문의 스트레스 관리를 통해 금융스트레스지수를 낮게 유지할 필요가 있다”면서 “특히 금융당국이 일관성 있는 소통을 통해 시스템 위험으로 인한 증권시장 하락을 막는 것이 절실한 시점”이라고 밝혔다.

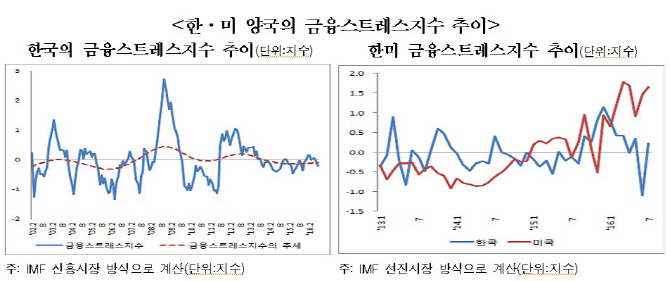

한경연이 우리나라의 금융스트레스지수를 산출한 결과, 현재(2016년 7월) ‘0’에 가까운 수준으로 나타났다. 부문별로는 증권시장 부문의 경우 금융스트레스지수 추세가 2013년 이후 상승하고 있는 것으로 나타났다.

김 연구원은 “현재 우리나라의 금융스트레스지수는 과거 금융위기에 비하면 낮은 수준이지만 상승추세인 증권시장 부문의 변화를 관찰할 필요가 있다”고 주장했다.

미국과 우리나라의 금융스트레스 지수를 비교한 결과, 2013년 이후 우리나라가 미국보다 완만한 추세로 상승하고 있지만 증권시장 부문의 경우 한국의 상승추세가 미국보다 더욱 가파른 것으로 나타났다.

분석에 따르면 2013년 1월부터 16년 7월까지 미국의 증권시장 부문 스트레스지수 추세는 -0.3에서 0.4으로 0.7 상승한 반면, 우리나라는 -0.6에서 0.6으로 1.2 상승했다.

김 연구원은 “같은 기간 중에 동일한 금융 충격을 받을 경우 한국의 증권시장 부문이 미국에 비해 약 2배 취약한 것으로 분석된다”면서 “미국의 기준금리가 인상될 경우 불확실성이 증가해 회사채 금리가 상승하고 주식시장이 하강하면서 우리나라 증권시장 부문의 스트레스지수가 추가 상승할 가능성이 높다”고 전망했다.

|

|