|

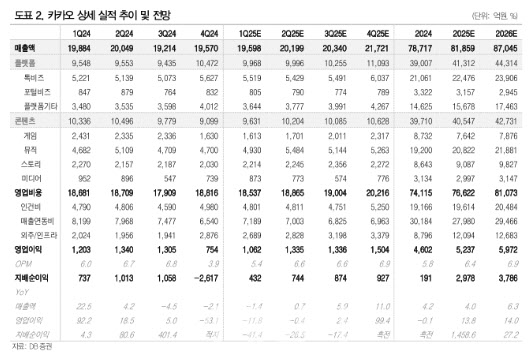

올해 1분기 톡비즈 광고 매출은 전년 대비 5.7% 증가하며 무난한 성장이 예상된다는 분석이다. 디스플레이광고(DA) 매출은 경기 침체로 전년 대비 1.5%의 역성장이 예상되지만, 비즈니스 메시지가 광고주 확대로 전년 대비 14% 성장하며 상쇄할 것으로 판단했다. 커머스 매출은 설 연휴 특수 및 자기 구매 비중 확대로 전년 대비 5.5% 성장할 것으로 봤다.

올 1분기 콘텐츠 자회사는 게임 및 미디어 실적 부진으로 매출액이 전년 대비 6.8% 감소할 것으로 추정했다.

올해부터 AI 서비스를 하나씩 공개하는 점에 주목했다. 카카오는 올해 2분기 카나나 AI 에이전트를 공개한다. AI를 적용해 검색 기능을 강화하고, 추후 검색광고(SA) 매출로 연결이 기대된다는 분석이다. 또 AI 메이트 론칭을 통해 기존 사업도 다양할 할 것이란 평가다. 오픈AI와의 공동 서비스로는 카톡 안에서 AI에이전트 기능을 확대할 것으로 전망했다.

신 연구원은 “아직 눈에 보이는 AI 서비스가 없어서 시장의 반응은 아직 방향성을 찾지 못하고 있지만 2~3분기가 지날수록 뚜렷해질 것으로 기대된다”고 말했다.

신 연구원은 또 “실적 우려가 주가에 상당 부분 반영됐다”며 “카카오톡 개편, AI 확장, 비핵심산업 매각을 통한 건강한 변화를 지켜봐야 한다”고 밝혔다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)