|

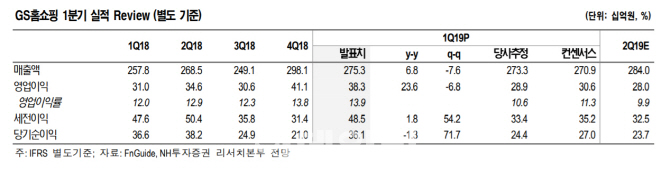

이지영 NH증권 연구원은 3일 “GS홈쇼핑 별도기준 취급고는 전년 동기 대비 2% 증가한 1조928억원, 영업이익은 24% 늘어난 383억원을 각각 기록했다”며 “영업이익은 기대치를 25% 웃도는 수치나, 일회성 이익(120억원)을 감안하면 실제 영업이익은 263억원으로 전망치를 14% 밑돌았다”고 말했다.

이 연구원은 “일회성 이익을 제거한 영업이익률은 전년 동기대비 0.5%포인트 하락했다”며 “이는 종합유선방송사업자(SO)송출 수수료를 6%인상해 반영한 영향”이라고 설명했다.

그는 “2분기 현재 홈쇼핑 업황은 무난한 수준으로 파악되고 건강기능식품이나 가전 카테고리의 매출이 양호하다”며 “다만 내수경기 부진 등으로 보험 카테고리 등은 지속적으로 축소될 가능성이 있다”고 진단했다.

이어 김 연구원은 “수익성 측면에서는 전년의 일회성 이익이 부담스러운 상황”이라며 “매출부진과 송출수수료 상승 등으로 TV부문의 수익성이 악화되고 있는 점을 감안하여 12개월 선행 주당순이익(EPS)을 하향하면서 목표가를 내린다”고 설명했다.

영업 외에서는 벤처캐피탈 관련 평가이익이 전년 동기 48억원에서 68억원으로 상승했다. 그는 “벤처투자 성과가 가시화될 때 배당으로 주주에게 환원될 가능성도 높아 투자의견 ‘매수’는 유지한다”고 밝혔다.