|

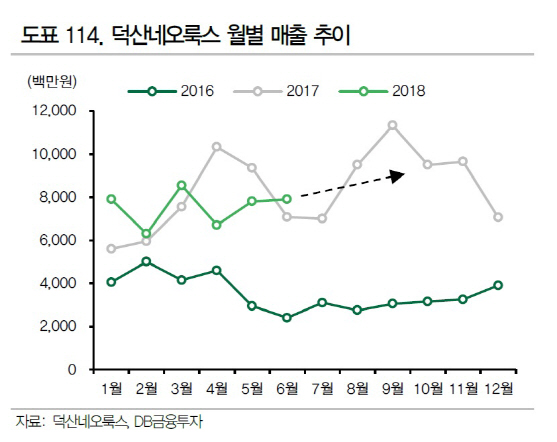

권휼 DB금융투자 연구원은 “덕산네오룩스의 3분기 매출액은 전년동기대비 7.5% 감소한 257억원, 영업이익은 21.7% 줄어든 47억원으로 영업이익 기준 시장예상치(60억원)을 밑돌 전망”이라며 “전반적으로 국내 고객사의 상반기 플래그십 스마트폰이 기대치에 미치지 못하며 고객사의 유기발광다이오드(OLED) 소재 재고가 비축돼 소재 판매량이 크지 않았던 것으로 파악된다”고 분석했다. 고객사의 OLED 팹 가동률은 북미 고객사의 OLED 패널 출하량 증가로 인해 상반기 대비 높아졌지만 지난해 수준에는 미치지 못한 것으로 진단했다.

권 연구원은 “덕산네오룩스는 고객사의 신규 재료구조인 M9에서 레드호스트 부문 납품사로 선정되지 않은 것으로 파악된다”며 “R 보조층과 HTL은 지속적으로 납품할 것으로 판단되지만, 레드호스트를 경쟁사가 독점하게 되면서 실적 전망치 조정은 불가피하게 됐다”고 말했다. 덕산네오룩스의 올해와 내년 순이익 추정치를 각각 20%, 30% 하향 조정했다.

이어 그는 “덕산네오룩스의 현재 주가는 내년 기준 주가수익비율(PER) 19.6배로 여전히 높은 멀티플을 부여받고 있으며, 향후 주가의 촉매는 중화권 매출 확대와 SDC의 북미 고객사 신규 재료구조 진입 여부라고 판단된다”며 “현재까지 나온 악재들은 이미 주가에 반영됐지만, 조금 긴 호흡으로 바라볼 필요가 있다”고 덧붙였다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)