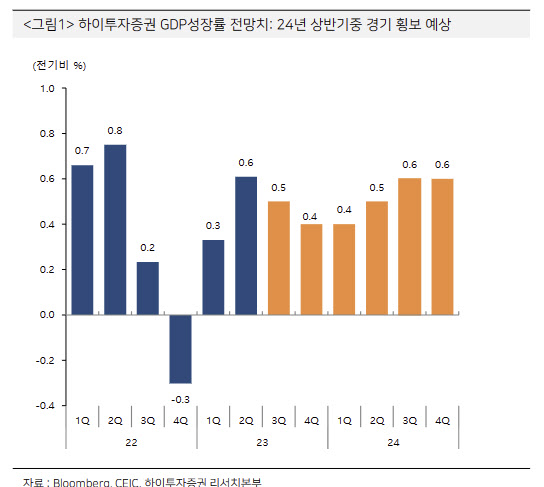

박상현 하이투자증권 전문위원은 12일 보고서에서 “내년 성장률은 1.9%가 될 것이고 내년 상반기까지는 ‘L자형’ 흐름으로 경기가 횡보세를 보일 것”이라며 “글로벌 성장률 둔화에 따른 교역 회복 지연, 중국 성장률 둔화, 국내 부채 리스크가 주요 근거”라고 평가했다. 고금리 지속으로 실물경기가 전 세계적으로 위축될 것이라고 내다봤다.

|

내년엔 최종소비지출이 2.2%로 올해(2.4%)보다는 위축되고 총수출은 2.6%로 0.2%에서 개선될 것이라고 봤다. 총수입은 2.0%에서 3.0%로 증가율이 커진다.

엔화, 위안화 약세 부담도 국내 수출, 제조업 경기에 악재로 작용한다. 박 전문위원은 “글로벌 공급망 갈등과 함께 엔화, 위안화 동반 약세가 국내 주력 기업의 수출 경쟁력 약화로 이어질 수 있다”고 말했다.

반도체 경기가 바닥을 찍고 반등하고 있지만 반도체 업황 사이클이 중국 성장 둔화로 반등 강도가 제약될 수 있다는 관측도 나온다. 우리나라 반도체 수출의 40%가 중국으로 가고 있어 중국 경기 흐름이 반도체 수출에 미치는 영향이 큰 편이다.

한편에선 중국 경기 둔화에 따라 홍콩 지수가 급락하면서 내년 상반기 만기가 몰린 주가연계증권(ELS) 손실 위험도 커지고 있다. 내년 상반기 만기 도래 ELS 규모는 6조원으로 추산되고 있다. 박 전문위원은 “내년 상반기 국내 ELS 투자 손실은 소비 둔화 요인”이라고 짚었다.

물가상승률은 올해가 3.6%, 내년이 2.4%로 전망됐다. 국제유가의 추가 급등 가능성이 낮다는 평가다. 박 전문위원은 “평균치를 밑도는 미국 등 주요국 원유 재고 수준과 유가 방어를 위해 미국 전략비축유가 급격히 감소한 현상은 단기적으로 유가 불안을 자극할 요인”이라면서도 “원유 수급 불안이 경기 요인보다는 패권 갈등에 주로 기인하기 때문에 추세적 상승 흐름을 보일 가능성은 크지 않다”고 전망했다. 내년 유가는 평균 배럴당 80달러선일 것이라는 전망이다.

내년에도 완만한 달러 강세 분위기는 이어질 전망이다. 미국과 주요국간 통화정책, 경기 차별화가 달러 강세를 지지할 가능성이 높기 때문이다. 유로화 역시 독일 등을 중심으로 경기가 부진한 만큼 약세가 예상된다. 그나마 엔화의 경우 일본은행(BOJ)이 통화정책 기조를 전환할 경우 엔화가 강세를 보이고 이에 따라 달러 강세가 일부 저지될 가능성이 있지만 그 시점은 내년말이 될 것으로 예측했다.

이에 따라 원·달러 환율은 내년 상반기 중 1300원 초반대 등락을 지속할 전망이다. 연방준비제도(Fed·연준)의 금리 인하 기대감이 강해질 내년 하반기에야 환율의 점진적 하락을 전망했다.

한국은행의 기준금리는 올해 3.5%에서 내년말 2.75%로 내년 세 차례 금리 인하를 전망했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)