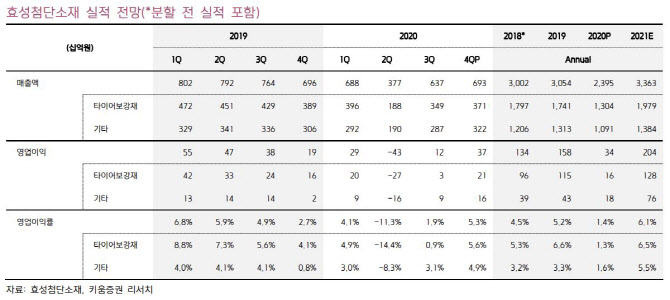

효성첨단소재의 지난해 4분기 영업이익은 367억원으로 시장 기대치(249억원)를 크게 상회했다. 특히 타이어보강재부문이 전분기 대비 크게 늘었다. 전방 자동차·타이어 업체들의 판매량 증가 및 주요 수요처인 유럽·미국 자동차 시장의 회복이 주효했던 것으로 풀이된다. 탄소, 아라미드 등 특수섬유부문도 양호한 실적을 유지했다.

이동욱 키움증권 연구원은 향후 효성첨단소재의 수소·전기차 관련 부품 판매 확대를 예상했다. 이 연구원은 “탄소섬유는 수소차뿐만 아니라 튜브 트레일러 등에도 적용될 전망”이라고 말했다.

이어 “아라미드는 전기차용 타이어의 캡플라이부분에 나일론과 혼용되면서 강성을 보강하는데 사용되고 있다”며 “올해 하반기 아라미드 증설분을 가동한다. 증설 완료 후 전기차용 아라미드 판매가 확대될 것”이라고 덧붙였다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)