나관준 NH증권 연구원은 24일 “휴젤은 최근 4년 연속 국내 톡신 시장 점유율 1위를 기록하고 있고, 작년 국내 필러 시장에서도 1위에 올랐다”며 “경쟁사의 톡신 국내 품목 허가 취소 최종 확정으로 내수 톡신 시장에서 반사수혜가 예상된다”고 말했다.

식약처는 휴젤의 경쟁사인 메디톡스에 대해 지난 2012년부터 2015년까지 ‘메디톡신’을 생산하는 과정에서 무허가 원액 사용, 허위 서류 기재 등 약사법 위반 행위를 저질렀다고 보고 관련 제품의 품목허가를 취소했다.

|

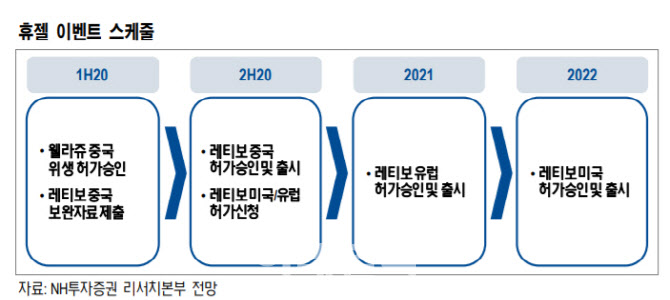

그는 “이달 초 중국 국가식품의약품감독관리총국(NMPA)에 ‘레티보’에 대한 보완자료 제출을 완료했다”며 “하반기 레티보의 중국 품목 허가 승인과 출시가 기대된다”고 말했다.

나 연구원은 “향후 2~3년 국내 톡신 시장에서 다양한 제품이 출시될 것으로 예상한다”며 “내수 경쟁 심화로 가격인하 압박이 지속될 것”이라고 분석했다.

그는 “수익성이 높고 규모 자체가 큰 해외 빅마켓으로의 진출이 밸류에이션 측면에서 프리미엄 요인이 될 것으로 전망된다”며 “휴젤은 레티보의 유럽과 미국 신약허가신청(NDA)를 계획 중으로 중국을 시작으로 유럽과 미국 등에 본격적인 진출을 준비하고 있다”고 밝혔다.

나 연구원은 “레티보가 내년과 내후년 유럽과 미국 시장 출시가 기대된다”며 “총 기업가치 2조5350억원으로 휴젤의 영업가치 1조7134억원에 레티보의 글로벌 가치 8215억원을 합산했다”고 말했다.

휴젤의 올해 연결기준 매출액은 전년 대비 4.9% 증가한 2147억원, 영업이익은 3% 늘어난 702억원으로 각각 추정됐다. 그는 “코로나19 확산으로 연간 가이던스 대비 부진하겠지만 하반기 중국으로 화장품 수출이 본격화되고, 톡신 판매가 개시되며 실적 회복세가 기대된다”고 전망했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)