|

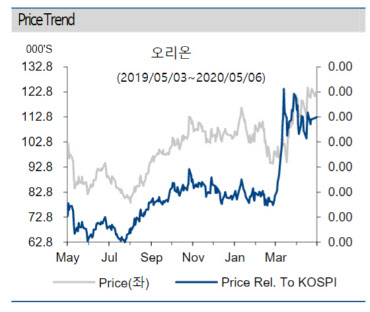

앞서 지난 1분기 오리온의 매출액은 5398억원, 영업이익은 970억원으로 각각 전년 동기 대비 8.5%, 25.5% 증가한 실적을 달성했다. 지역 별로 보면 중국 현지 영업이익이 전년 대비 40.1% 증가했고, 베트남은 98.4%나 증가했다. 중국의 경우 코로나19로 인한 공장가동 일부 중단 등으로 1월 영업실적이 좋지 않았음에도 2~3월 개선되며 실적 감소폭을 되돌렸다. 베트남의 경우 파이 재고이슈에 대한 기저효과와 기존제품 호조, 쌀과자·양산빵 등 카테고리 추가 효과로 이익성장을 시현했다.

내수 시장에서의 성장 및 점유율 개선도 꾸준했다. 파이, 비스킷, 스낵 등 신제품 효과가 추가되면서 전년 대비 29% 영업이익이 증가했다.

이 연구원은 “중국을 포함한 전 지역의 외형증가 및 이익개선으로 춘절효과가 지난해 4분기로 일부 이연됐음에도 불구하고 성장률이 두드러지는 영업실적을 시현했다”며 “비용투입이 최소화된 환경임을 고려한다면 중국에서 확대된 시장 지배력은 그 흐름을 유지할 수 있고, 베트남은 제품다각화가 이뤄지고 있다는 점에서 긍정적”이라고 짚었다.

그러면서 이 연구원은 “변동성이 낮은 국내 제과시장의 지배력 확대가 신제품을 포함한 전략이 유효함에서 비롯된 것임을 감안해 최근 흐름은 중장기 지속될 가능성에 무게를 둔다”고 말했다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)