|

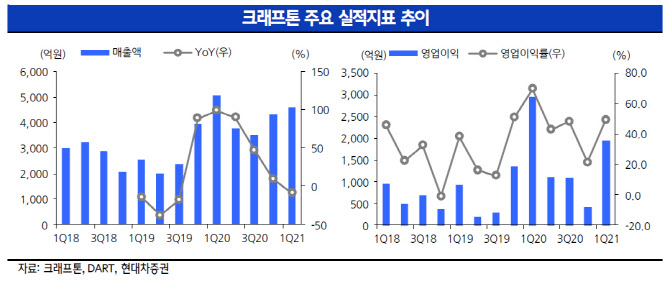

10일 상장하는 크래프톤은 공모가 기준 시총 24조4000억원으로, 상장과 함께 넥슨(20조원), 엔씨소프트(036570)(18조원)를 넘어 국내 게임주 대장주로 등극할 예정이다. 공모가는 기업의 1년 간의 실적치를 반영한 12개월 트레일링 주당순이익(EPS ) 기준 주가수익비율(P/E) 53배, 2021년 EPS 기준 P/E 27~30배다.

김현용 현대차증권 연구원은 “넥슨(20배), 엔씨소프트(22배) 대비 30~40% 프리미엄이 붙은 수준”이라면서 “이는 4분기 출시되는 신작 ‘배틀그라운드 뉴스테이트’ 흥행을 가정한 매출처 다변화를 고려해도 게임업 단일사업을 영위하는 상황에서 유지되기는 어려운 밸류에이션 수준으로, 사실상 단일 IP에 매출을 의존하고 있고, 플랫폼별 매출도 모바일이 80% 이상인 점을 감안할 때 현시점에서의 적정 P/E는 25~30배를 상회하기 어렵다”고 판단했다.

출회가능물량은 발행주식총수 4890만주 중 39.1%로, 낮은 최대주주 지분율을 감안하면 양호한 수준이다. 하지만 기관 의무보유 확약비율이 낮았고, 저조했던 일반 청약율, 거의 청약이 없었던 우리사주 등을 감안시 밸류에이션 부담을 느낀 투자자들의 출회물량 압박이 상장 시점부터 상당할 수 있다는 우려가 나온다.

김 연구원은 “출회가능물량은 기존주주 물량 27.4%와 공모주주 물량 11.7%로 구성되며, 공모주주 물량은 수요예측 의무보유 미확약 수량 314만주(기관배정수량의 55%)와 일반 청약자 배정수량 260만주가 해당된다”면서 “P/E 20배에 근접하는 40만원 미만까지 조정이 있을 경우에는 강한 신규 매수세 또한 기대가 가능하다”고 짚었다.

게임주들은 대형사, 중소형사 할 것 없이 미디어/엔터와 관련된 플랫폼 및 콘텐츠 분야로의 사업 다각화를 적극적으로 꾀하고 있다. 이는 모바일 게임 중심의 국내 게임산업이 성장 피크를 지나고 있다고 판단에서 비롯됐다고 김 연구원은 분석했다. 넥슨은 최근 디즈니 출신의 닉 반 다이크를 영입해 LA에 넥슨 필름 & TV라는 조직을 신설했고, 엔씨소프트가 올해 초 K팝 플랫폼인 유니버스를 론칭했다. 크래프톤 또한 배틀그라운드 IP의 콘텐츠화를 포함한 2차 가공을 추진하고 있는 상황이다.

김 연구원은 “넥슨과 엔씨소프트의 사례에서 보여지듯 가시적인 성과가 나오기 전까지는 게임주 리레이팅이 쉽지 않은 것이 현재의 시장 환경”이라고 덧붙였다.