.png)

.png)

|

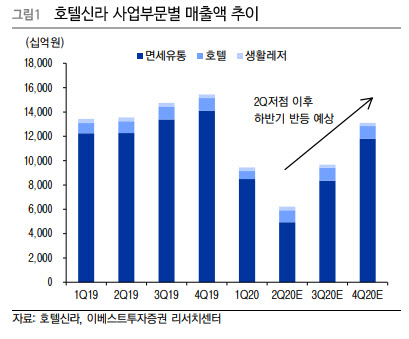

안진아 이베스트투자증권 연구원은 “2분기는 코로나19 영향이 본격적으로 반영된 실적으로 2월 중순까지 영향이 없었던 1분기 실적 대비 매출 성장을 기대하긴 어렵다”며 “장기재고 국내반출 및 제3자 국외반송 허용으로 시내점 월별 매출은 6월로 갈수록 개선세를 나타내고 있으나 해외 공항면세점 같은 경우 글로벌 이동 제한으로 매출이 전무한 상황”이라고 설명했다.

면세 사업부문에서 제3자 국외반송 허용으로 따이공 매출이 급증하고 있다고 진단했다. 다만 경쟁 면세점보다 매출을 선점하기 위해 물건값을 대폭 할인한 점은 마진율에 악영향을 줬을 것으로 보았다.

안 연구원은 “제3자 반송의 경우 호텔신라는 5월 20일부터 시행해 점차 자리를 잡아가고 있다”면서도 “다만 2분기 매출이 전분기 대비 감소한 상황에서 따이공 매출을 선점하기 위해 할인률 자체는 더 높아져 외형성장 대비 마진 확보는 제한적일 것으로 보인다”고 전했다.

하반기부터 실적 회복이 본격적으로 이뤄질 것으로 보았다. 면세 성수기는 통상 3분기에 찾아오고 비용 가운데 가장 큰 부담이 됐던 공항임차료 감면 등이 영업 손실 폭 축소에 기여할 것이란 분석이다.

안 연구원은 “8월 인천공항 T1입점 계약 만료를 앞두고 9월 인천공항공사 측과 공항 면세점 매출액에 연동한 임차료 적용 여부에 대해 논의에 들어갔다”며 “따이공 수요 회복이 예상되는 가운데 임차료 감면 확대 시 실적 턴어라운드가 가능하다고 본다”고 전망했다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)