.png)

|

[이데일리 이정훈 기자] 이틀째 이어진 뉴욕증시 조정은 그동안 거칠 것 없었던 위험자산 랠리의 약발이 떨어지고 있음을 절감하게 한다. 그렇다고 다우지수나 스탠더드앤드푸어스(S&P)500지수가 1~2%씩 떨어진 것도 아니지만 간밤(현지시간 2일)에는 낙폭이 0.4~0.6%로 다소 커졌다. 배럴당 40달러라는 강력한 심리적 지지선을 깨고 내려간 서부 텍사스산 원유(WTI) 가격 하락이 주식시장에 하락압력을 높이고 있는 모양새다. 반면 다른 한편에서는 안전자산으로 꼽히는 금(金)과 일본 엔화값이 다시 반등세를 타고 있다.

통상 국제유가 하락은 -원유 공급량 변화가 단기간내 나타나지 않는다는 전제하에서- 원유 수요 위축으로 인해 나타나는 경우가 많다. 이와 마찬가지로 최근 유가 하락 역시 브렉시트(영국의 유럽연합 탈퇴)까지 가세한 글로벌 경기 둔화와 그에 따른 원유 수요 감소에서 비롯됐다고 본다면 시장이 다시 `안전자산 선호-위험자산 회피`로 간다고 할 수 있겠다. 그러나 전날도 언급했듯이 최근 유가 하락의 배후에는 일부 수요 감소나 공급 증가 우려를 이용한 투기세력들의 선물 매도공세나 기준금리 인상 기대에 따른 달러화 강세가 더 큰 악재로 자리잡고 있다고 볼 수 있다. (☞기사참고: 8월2일자 [증시키워드]유가 추락, 그러나 패닉은 없다)

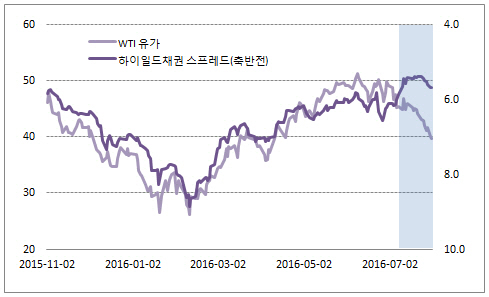

이같은 사실은 미국내 대표적인 위험자산중 하나로 꼽히는 하이일드채권(고위험 고수익 채권)의 국채대비 스프레드(=금리 차이)를 봐도 짐작할 수 있다. 일반적으로 비슷한 위험자산으로 WTI 유가와 뱅크오브아메리카(BoA)-메릴린치의 하이일드채권 스프레드는 밀접한 역(逆)의 상관관계를 보여왔다. 유가가 하락하면 하이일드채권 금리도 국채금리보다 더 빠르게 올랐다(=하이일드채권 값이 더 빠르게 떨어졌다)는 뜻이다. 그러나 최근에는 지난달초부터 유가가 빠르게 하락하는 와중에서도 이 스프레드는 1년여만에 가장 낮은 수준에서 안정적으로 움직이고 있다. 하이일드채권은 대개 기업들의 디폴트(채무불이행)율에 따라 금리가 결정되고 이 디폴트율은 전반적인 거시경제 환경에 좌우된다. 지금처럼 미국 경제가 나쁘지 않은 상황에서 하이일드채권에 대한 투자수요가 줄어들지 않고 있는 셈이다. 실제 지난주 2억달러 정도 순유출을 기록하긴 했지만 올들어 미국 하이일드펀드에는 102억달러라는 기록적인 자금 순유입이 이뤄졌다. 지난해에는 20억달러 순유출이었다.

물론 유가가 더 빠르게 하락한다면 하이일드채권도 굳건히 버티지 못하고 흔들리는 모습을 보이겠지만 아직까지는 위험자산 선호가 완전히 사그라들지는 않았다는 점을 확인할 수 있다. 그나마 최근 미 달러화가 다시 약세로 돌아서면서 유가 하락을 어느정도 제어해줄 것으로 기대된다. 간밤에도 주요 교역상대국 10개 통화대비 달러화 가치를 보여주는 블룸버그 달러인덱스는 또다시 0.6% 하락하며 최근 엿새중 5일씩이나 하락했다. 달러화 가치는 브렉시트(영국의 유럽연합 탈퇴) 결정 이후 가장 낮은 수준까지 떨어졌다.

국내 증시에서도 외국인투자자가 무려 19거래일 연속으로 매수우위를 이어가고 있다. 선진국에 비해 상대적으로 위험자산인 신흥국 주식 매수 열기가 쉽사리 식지 않고 있다. 지금도 시장 안팎에서는 막대한 유동성이 공급되고 있는 덕이다. 느긋하게 조정을 즐기는 전략이 필요한 시점이다.