.png)

.png)

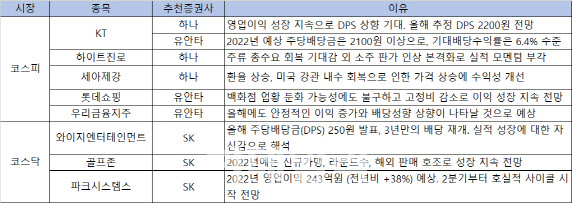

|

유안타증권도 KT를 주간 추천주로 꼽았다. 유안타증권은 KT에 대해 올해 예상 DPS를 2100원 이상으로 제시하며 기대 배당수익률은 6.4% 수준이라고 예상했다. 유안타 증권은 “KT의 클라우드 사업부 신설, 향후 제도 개편시 주식 배당에 대한 근거를 정관 개정을 통해 마련할 방침”이라며 “다만 요금인하 추진 가능성은 리스크 요인”이라고 설명했다.

리오프닝 관련주인 하이트진로, 롯데쇼핑, 와이지엔터테인먼트(122870)도 주목받는다. 하나금융투자는 하이트진로에 대해 주류 총수요 회복 기대감에 더해 소주 판가 인상 본격화에 따라 실적 모멘텀이 부각될 것으로 내다봤다. 소주판가 인상을 보수적으로 추정하더라도 30% 증가가 추정된다는 설명이다.

유안타증권은 롯데쇼핑이 백화점과 할인점의 리뉴얼에 따라 경쟁사 대비 영업 부진을 극복할 것으로 전망했다. 백화점 업황 둔화 가능성에도 불구하고 고정비 감소(감가상각비 200억~300억원, 인건비 150억원)로 이익 성장은 지속할 것이라는 평가다. 아울러 이커머스 궤도에 안착했고, 시네마 역시 리오프닝에 따른 실적 개선, 유니클로 회복 등도 긍정적이라고 판단했다.

SK증권은 리오프닝 관련 와이지엔터테인먼트(122870)를 추천 종목으로 제시했다. 와이지엔터테인먼트는 지난해 4분기 연결 영업이익이 132억원으로 컨센서스 49억원을 크게 상회했다. 와이지인베스트먼트의 지분 평가이익 및 기타 이익이 약 105억원 반영된 결과다. 1분기 트레저 첫 미니 앨범 누적 판매량 70만장 기록, 2분기 빅뱅·위너·아이콘, 3분기 블랙핑크 활동이 예상된다. 와이지엔터테인먼트는 올해 주당배당금(DPS)으로 250원을 발표하며 3년만에 배당을 재개했다. 이는 실적 성장에 대한 자신감으로 해석된다고 SK증권은 설명했다.

배당성향 상향 종목도 추천했다. 유안타증권은 KT 외에도 우리금융지주(316140)가 올해에도 안정적인 이익 증가와 배당성향 상향이 나타날 것으로 전망했다.

코스닥 시장 종목 중에서 SK증권은 골프존(215000)과 파크시스템스(140860)를 추천 종목으로 제시했다. SK증권은 “골프존은 지난해 4분기 매출액 1121억원, 영업이익 120억원 기록했다. 라운드수 호조와 해외 매출 호조로 전년 대비 성장했다. 반면 연말 신규 가맹 조절과 일회성 비용 반영으로 전분기 대비는 매출, 이익 감소했다”고 설명했다. 이어 “1, 2월 신규 가맹 호조로 하드웨어 판매 호조 예상, 라운드수도 지속적으로 호조 예상된다”며 올해 신규가맹, 라운드수, 해외판매 호조로 성장이 지속될 것으로 전망했다.

파크시스템스에 대해서는 지난해 연중 수주 호조가 지속됐으나 매출 인식 지연, 인건비 증가로 실적 예상치는 하회했다고 판단했다. 올해 2분기부터 호실적 사이클이 시작될 것으로 내다봤다.

![[속보] 尹 '체포방해' 항소심 징역 7년 선고…1심보다 2년 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042901299t.jpg)