폴리실리콘 공급과잉 탈출

웨이퍼업체 증설에 따른 수요 증가

[이데일리TV 성주원 기자] 대신증권은 19일

OCI(010060)에 대해 폴리실리콘 사업의 가치가 커졌다며 목표주가를 기존 13만원에서 17만원으로 30.8%(4만원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

한상원 대신증권 연구원은 “타이트한 공급에 따른 호황으로 실적 및 폴리실리콘 산업 구조가 변화하고 있는 시기”라며 “실적 추정 상향에 따른 폴리실리콘 사업의 가치 상승을 반영해 목표주가를 상향했다”고 설명했다.

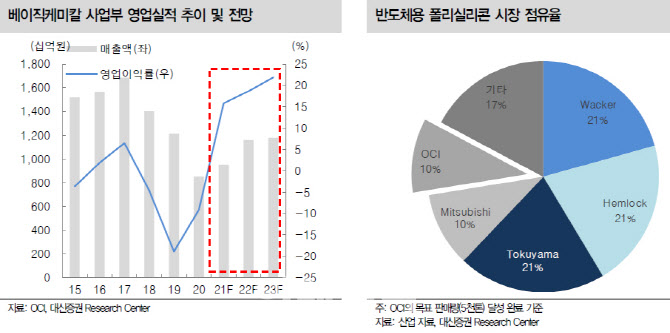

대신증권에 따르면 올해 글로벌 태양광 수요 전망을 기존 149GW(기가와트)에서 171GW로 상향함에 따라 균형 폴리실리콘 가격은 kg당 11달러에서 14달러로 높아진다. 위구르족 인권 문제와 관련해 중국 신장 지역에 대한 규제가 현실화하고 확산될 경우 균형 가격을 크게 넘어설 가능성도 제기되고 있다.

한 연구원은 “동사가 군산공장에서 생산하는 반도체용 폴리실리콘의 올해 판매 목표는 전년보다 100% 많은 2000톤”이라며 “아직은 고정비 부담이 높은 상황이지만 생산 확대 이후 안정적인 수익성 유지가 가능할 것으로 예상된다”고 말했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)