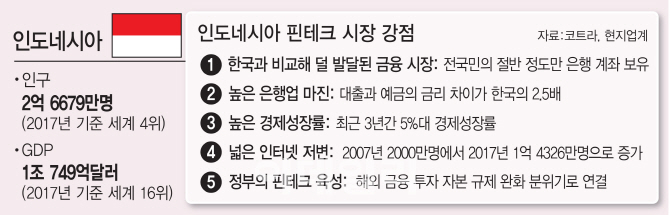

.png)

.png)

양사는 인도네시아 현지 디지털뱅크 합자회사(조인트벤처)를 세운다. 이르면 내년부터 디지털뱅크 사업을 한다. 라인파이낸셜은 이를 바탕으로 동남아로 핀테크 사업을 확장한다. 향후 인터넷전문은행 설립을 고려한 포석이다.

라인은 KEB하나은행 인도네시아 법인이 보유하고 있는 대출업 등 은행업 라이센스를 활용해 핀테크 사업을 할 수 있게 된다. KEB하나은행은 라인이 보유한 2억명 가까운 사용자 데이터베이스(DB)를 기반으로 비대면 금융 사업에 박차를가할 수 있다.

|

라인의 동남아핀테크사업 법인 라인파이낸셜아시아는 인도네시아 KEB하나은행의 지분 20%를 인수하면서 2대주주가 됐다. 업계 추정 3000억원 규모다.

현지 업계에 따르면 인도네시아 KEB하나은행 법인은 이렇게 조성된 3000억원을 합자회사 조성과 마케팅을 위해 쓴다. 인도네시아 내 디지털뱅크 사업을 하기 위한 법인이다. 합자회사는 라인파이낸셜과 함께 P2P금융 등 소액 대출로 핀테크 사업을 시작한다. KEB하나은행은 28일 보도자료에서 소액대출과, 송금 결제 서비스 등을 구체화한다고 밝혔다.

라인플러스(라인 국내법인)는 지난 7월부터 핀테크 사업 유경험자를 대상으로 인도네시아에서 일할 직원을 뽑고 있다. 현지 업계 관계자도 “인도네시아는 물론 대만 등에서도 라인이 은행업 경력자를 스카우트하기 위한 작업을 활발히 하고 있다”며 “인도네시아를 발판 삼아 여러 동남아 국가에서 디지털뱅크 사업을 할 것”이라고 말했다.

더욱이 라인파이낸셜은 현지 은행 인수가 절실하던 상황이었다. 인도네시아 대부업과 P2P금융 사업에 필요한 라이센스가 필요하기 때문이다. 외국 은행이 인도네시아에서 금융 사업을 하기 위해서는 현지 은행을 인수하거나 지분 매입을 해야 한다. 인도네시아 금융감독청이 직접 해외 기업에 대부업 라이센스, P2P금융 사업권을 주지 않는다. .

이런 이유로 KEB하나은행도 인도네시아 현지 기업과 합자해 만든 회사로 대출 등 금융 사업을 하고 있다. 시나르마스·하나파이낸스가 예다. 같은 맥락에서 인도네시아 하나은행 현지 법인과 라인파이낸셜 또한 합자회사를 통한 디지털뱅크 사업을 한다. 라인 입장에서는 인도네시아 내 필요한 금융 사업 라이센스 문제가 쉽게 해결된다.

KEB하나은행은 라인의 인도네시아 가입자들을 대상으로 디지털뱅킹 사업을 확장할 수 있다. 마케팅도 이전보다 쉬워진다. 기업 중심의 대출 사업에서 서민 대상 소액 대출 사업으로까지 고객층도 넓힐 수 있다.

네이버 ‘인터넷전문은행’에도 관심

인터넷전문은행을 염두한 라인의 행보는 네이버의 향후 핀테크 사업과도 맞닿아 있다. 네이버 입장에서는 국내외 핀테크 사업을 위한 전초기지 역할을 라인이 해주는 셈이다.

실제 산업 자본의 금융 사업을 제한한 은산분리 규제가 완화되면서 최근 네이버의 인터넷전문은행업 진출에 관심이 모이고 있다. 네이버는 지난 4일 라인이 발행한 1조4667억원 규모 전환사채 중 절반 정도인 7517억원을 네이버가 현금으로 취득했다. 라인이 전환사채 발행 명분으로 세웠던 핀테크 등 신사업진출을 적극 지원한다는 명목이었다.

아직까지 네이버 측은 라인의 핀테크 사업과의 접점에 대해서는 밝히지 않고 있다. 네이버 고위 관계자는 “핀테크 사업은 라인의 경영상 판단”이라면서 “네이버와는 별개로 진행된다”고 말했다. 그러나 인터넷전문은행은 아니더라도 네이버페이를 필두로 한 결제서비스, 앞으로 추가할 수 있는 P2P금융과 해외 송금 등 디지털뱅크 사업 등에서 라인과 네이버 간 협력과 교류는 있을 것으로 보인다.

한편 KEB하나은행 측은 라인과의 협력 범위를 인터넷전문은행으로까지 넓힐지에 대해서는 부인한 바 있다. KEB하나은행 관계자는 “향후 3~5년 내 (인터넷전문은행 설립이) 있지 않을 것”이라고 전한 바 있다.

디지털뱅크, 인터넷은행?

금융·핀테크 업계에서는 디지털뱅크와 인터넷전문은행 간 용어 차이를 두고 있다. 업계 관계자는 “인터넷은행이 별도 라이센스를 얻고 법인을 설립해 은행업을 하는 형태라면, 디지털뱅크는 기존 은행에 별도 사업부서를 두고 인터넷뱅킹 업무를 한다”고 설명했다. 라인과 KEB하나은행의 협력은 당분간 디지털뱅크에 한정될 것으로 보인다.

인도네시아 KEB하나은행 현지법인은 이미 디지털뱅크 사업을 하고 있다. 문자(SMS)를 통한 소액대출, 인터넷뱅킹 등이 그 예다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)