|

박종렬 현대차투자증권 연구원은 “2분기 연결 영업이익은 284억원으로 전년동기대비 271% 증가해 양호한 실적 모멘텀이 지속될 것”이라며 “펄프가격 강세에 따른 펄프부문 이익 증가와 제지부문 판가 인상에 따른 수익성 확대 때문”이라고 분석했다.

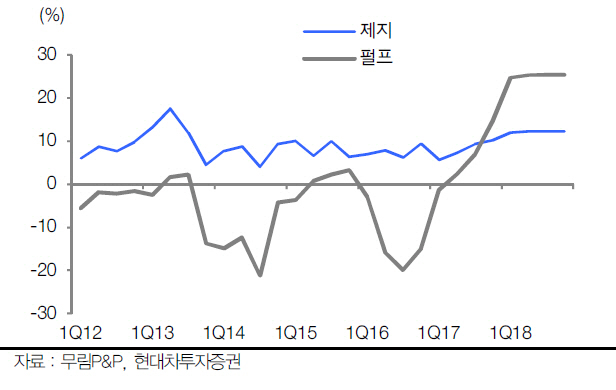

통상 펄프부문은 3분기, 제지부문은 4분기가 계절적 성수기다. 펄프가격은 지난해 12월 이후 올해 5월까지 t당 890달러로 강세를 보였고 6월 고시가격은 t당 900달러로 추가 상승했다. 반면 기초 원재료인 우드칩 가격은 t당 165달러로 하향 안정화돼 스프레드는 더욱 확대되고 있다.

펄프가격 상승과 인쇄용지 판가 상승에 따른 레버리지 확대로 3, 4분기 영업이익은 전년동기대비 각각 143.9%, 40.9% 증가할 것으로 추정했다. 연간 매출액과 영업이익은 전년대비 각각 16.9%, 144.7% 늘어난 7107억원, 1094억원으로 예상했다.

박 연구원은 “최근 주가 급등에도 12개월 선행 기준 주가수익률(P/E) 6.8배, 주가순자산비율(P/B) 0.8배로 밸류에이션 매력이 양호하다”며 “올해 배당수익률은 3.4%로 배당주 매력도 우수하다”고 평가했다.