|

中 경제 성장률, 왜 5%가 중요할까

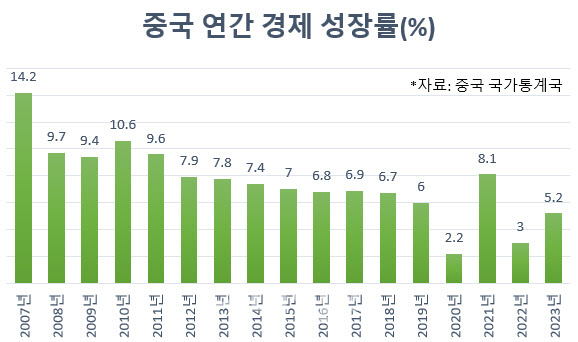

21일 중국 국가통계국에 따르면 올해 3분기 중국 국내총생산(GDP)은 전년동기대비 4.6% 증가해 지난해 1분기(4.5%) 이후 가장 낮은 수준에 그쳤다. 올해 누적 GDP 성장률은 4.8%로 정부가 양회(전국인민대표대회+전국인민정치협상회의) 때 제시한 약 5%에 미치지 못했다.

3분기 들어 중국의 주요 경제 지표가 주춤하자 중국 정부는 GDP 발표 전 다양한 부양책을 내놨다.

중국 인민은행은 지급준비율(RRR)과 정책금리인 7일물·14일물 역환매조건부채권(역레포) 및 중기유동성지원창구(MLF) 금리를 각각 인하했으며 기존 주택담보대출금리도 약 0.5%포인트 내리기로 했다. 지준율 0.5%포인트 인하 효과만 해도 시중에 유동성 1조위안(약 192조원)을 공급하는 효과가 있다.

중국 경제 발목을 잡는 부동산 분야에서는 올해 ‘화이트리스트’로 꼽히는 프로젝트에 지금까지 2조2300억위안(약 429조원)을 대출했는데 추가로 1조7700억위안(약 341조원)을 지원하겠다고 발표했다. 주요 투자 프로젝트에 대한 2000억위안(약 38조원) 집행 계획도 내놨다.

최근 한달여간 내놓은 부양책 규모만 해도 어림잡아 680조원이 넘는 수준이다. 3분기 경제 성장률이 꺾이자 다시 경제를 회복시키기 위해 한박자 늦은 대책을 쏟아낸 것이다.

중국은 지난해 경제에 대한 우려가 커졌음에도 목표치(약 5%)보다 높은 5.2%의 성장률을 달성했다. 리창 중국 국무원 총리는 당시 이를 두고 “경제 발전 촉진에 대규모 부양책에 의존하지 않았다”며 자신감을 드러내기도 했다.

1년도 안돼 중국 정부가 대규모 부양책을 가동한 이유는 연간 5% 성장률 달성을 담보할 수 없게 됐기 때문이다. 중국 입장에서 ‘5% 성장률’이란 큰 의미를 지닌다. 중국은 코로나19 봉쇄 여파가 컸던 2020년(2.2%)과 2022년(3.0%)을 제외하면 늘 5% 이상 성장세를 기록했다. 2000년대에는 대부분 연 10%씩 성장하며 경제 규모가 급속도로 커졌다.

올해 중국의 연 성장률이 5%를 밑돌 경우 경제가 고점을 찍었다는 ‘피크차이나’ 논쟁이 다시 불거질 가능성이 높다. 시진핑 중국 국가주석 3연임 체제에서 중국 경제가 저성장에 돌입하면 경제 정책 운용에 실패했다는 책임론도 피하기 힘들다.

대외 환경은 미·중 패권 경쟁과 미국·유럽연합(EU)의 중국산 제품 관세 인상 등으로 악화하고 있다. 다음달 미 대선을 전후로 불확실성은 더욱 커질 전망이다. 이때 중국 경제의 취약점이 드러나게 되면 부담은 더욱 커질 전망이다. 중국 정부가 그동안 사실상 거부했던 부양책을 꺼내는 이유 중 하나다.

|

이달 LPR 인하·재정 지출 규모 발표 주목

중국의 3분기 GDP가 발표된 이후에도 중화권 증시가 상승했다는 점은 주목할 필요가 있다.

지난 18일 중국 본토 증시의 상하이종합지수와 선전종합지수는 전일대비 각각 2.91%, 4.09% 상승 마감했다. 중국 벤치마크 지수 CSI300지수도 3.62% 올랐다. 홍콩 증시의 항셍종합지수와 H지수는 같은기간 각각 3.61%, 4.07% 상승했다.

실망스러운 경제 지표에도 증시가 오른 이유는 추가 부양책에 대한 기대감 때문이다. 중국 인민은행의 판궁성 총재는 같은날 열린 기자회견에서 21일 발표될 대출우대금리(LPR)이 0.2~0.25%포인트 낮아질 것이라고 밝혔다. LPR은 대출금리의 산정 기준이 되는 사실상 기준금리다.

판 총재는 “적절한 시기에 지준율을 0.2~0.5%포인트 인하하는 방안을 검토하고 있다”고 밝히며 지속적인 유동성 공급을 시사했다.

특별국채 같은 정부의 재정 투입도 이어질 것으로 보인다. 란포안 중국 재정부장은 이달 12일 기자회견에서 재정 지출을 늘리겠다면서도 구체적 규모는 향후 발표하겠다고 밝혀 시장의 실망감을 샀다. 이달말에는 중국 최고 의사결정기구인 전인대 상무위원회가 열리는데 이때 재정 지출 계획 등을 확정·발표할 수 있다는 관측이다.

뉴욕타임스(NYT)는 중국 경제가 예전 일본의 성장 둔화와 비슷한 위기에 놓였지만 최근 일련의 부양책이 경기 악화 가능성을 낮출 수 있다고 보도했다.

영국의 중국 전문 리서치회사 에노도이코노믹스의 다이애나 초일레바 수석 이코노미스트는 NYT에 “중국이 부채 디플레이션의 소용돌이에 빠져 있지만 최근 경제 정책 유턴은 1990년대 일본의 경험을 되풀이하는 것을 막는 데 도움이 될 것”이라고 말했다.