|

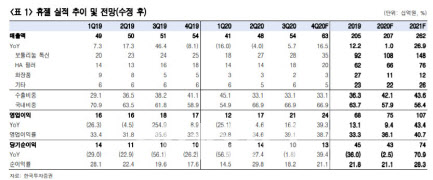

진홍국 연구원은 “경쟁사의 판매금지에 따른 반사이익으로 국내 톡신 및 필러 매출이 전년 동기 대비 각각 35%, 15% 늘고 수출도 회복하며 호실적을 견인하고 있다”며 “매출볼륨 확대에 따라 영업이익도 243억원(영업이익률 39%)으로 전년 동기 대비 39% 늘어 컨센서스에 부합할 것”이라고 예상했다.

특히 코로나19 안정화에 따른 기저효과와 중국향 매출발생 본격화로 2021년 매출은 전년 대비 27% 늘어난 2622억원으로 전망한다. 올해 중국시장 내 휴젤의 수량 기준 점유율을 5%, 판매액을 152억원으로 예상한다.

진 연구원은 “파트너사 사환제약으로의 공급가격을 판매가의 50%로 가정하며, 2022년 물량에 대한 파트너사의 선제적 주문까지 고려해 2021년 휴젤의 매출에 계상되는 중국향 매출을 156억원으로 추정한다”며 “2020년 4분기 초도물량 발주 이후 2021년 1분기에도 추가발주를 기대해 볼 수 있을 것”이라고 분석했다.

진 연구원은 이어 “중국시장 내 톡신 정식시판은 2분기로 예정돼 있어 휴젤의 2021년 하반기 중국향 매출은 2분기 이후 시장 내 판매 추이에 의해 결정될 것”이라며 “매출 볼륨 확대와 비용안정화에 따라 영업이익은 1068억원(영업이익률 41%)으로 전년 대비 43% 늘어날 전망이다”고 진단했다.

그는 “중국 내 톡신판매가 예상을 상회할 경우 추가적 상승 여력을 기대해볼 수 있어 장기적 관점에서 매수를 권고한다”고 덧붙였다.