|

1991년에 설립된 케이엠더블유는 무선통신 기지국에 장착되는 각종 장비 및 부품류 등을 생산, 판매하는 RF(Radio Frequency)사업과 스포츠 조명, 실내외조명 등을 생산·판매하는 LED 사업을 영위하고 있습니다. 2000년 3월에 코스닥시장에 상장했죠.

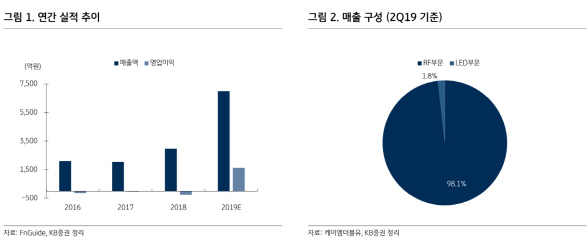

이 회사는 5세대 이동통신(5G) 투자 본격화로 인한 통신 시스템 장비 매출과 필터류 매출 증가로 지난 2분기에 역대 최대 분기 실적을 기록했습니다. 2분기 연결기준 매출액은 전년 동기 대비 149.8% 증가한 2123억원, 영업이익은 555억원으로 전년 대비 흑자전환했죠.

2분기 기준 RF부문 매출이 98.1%로 대부분을 차지하고 있으며, LED 부문은 1.9%로 구성돼 있습니다.

케이엠더블유의 향후 체크 포인트는 크게 두 가지입니다. 주력 5G 통신장비의 매출 성장 지속과 고객 및 제품 확장 능력 확보를 꼽을 수 있습니다.

먼저 주력 5G 통신장비의 매출 성장이 지속되고 있습니다. 올 상반기 실적 개선 배경은 핀란드 통신장비업체 노키아와 공동 개발한 MMR 장비의 수주 증가 때문입니다. MMR은 여러 개의 안테나를 결합해 모듈화한 5G 기지국 장비입니다. 1분기에는 4000대를 수주했으나 2분기에는 1만4000대로 급증했죠. 이에 따라 시스템 부문의 매출이 1분기 414억원에서 2분기 1322억원으로 늘었습니다.

김철영 KB증권 연구원은 “주력 장비 수주증가는 하반기에도 지속될 가능성이 높다”며 “국내 시장 및 중국 테스트용 물량의 추가 수주가 예상되기 때문”이라고 설명했습니다.

이 기업은 또 고객 및 제품 확장 능력을 확보했다는 점에 주목해볼 필요가 있습니다. 하반기에도 노키아 외 중국 ZTE사, 국내기업 등으로 수주 확대가 예상됩니다. 또 MMR 장비를 자체 개발한 능력을 기반으로 신규장비를 고객사에 맞춰 개발할 수 있는 기술 능력을 갖추고 있습니다.

김 연구원은 “이러한 요인들을 감안하면 올 상반기 실적 개선이 단기적인 현상이 아니라 장기적인 실적 성장으로 이어질 수 있을 지 여부가 관전 포인트”라고 강조했습니다.

|

KB증권은 5G 상용화 일정 지연에 따른 통신장비 투자규모 축소 및 지연, 매출채권 증가에 따른 단기 운영자금 부담을 꼽았습니다. 하지만 일정 지연 가능성은 크지 않고 매출채권이 회수되는 시기로 접어들어 부담은 줄어들 것이라는 분석입니다.

김 연구원은 “국내를 비롯해 미국, 유럽, 중국, 일본, 호주 등 글로벌 국가들의 5G 상용화 일정이 지연될 경우 실적 변동 가능성이 존재한다”면서도 “하지만 국내에서는 이미 활발한 5G 투자가 진행되고 있고, 장비사업자도 글로벌 일정에 맞춰 사업이 진행되고 있는 것으로 파악돼 대폭적인 일정 지연 가능성은 크지 않다”고 분석했습니다.

이어 “2분기부터 고객사인 노키아향 매출이 급증하면서 매출채권도 상반기 기준 2408억원으로 증가했다”며 “매출채권 회수 기간이 90~120일 정도 소요되기 때문에 단기 운영자금 부담이 수반될 수 있지만, 7월부터 회수되는 사이클로 접어들면서 이 부분의 부담이 완화되기 시작했다”고 덧붙였습니다.

|