|

박애란 KB증권 연구원은 “팜스코의 2분기 매출액은 2967억원으로 전년 동기 대비 10.8% 증가했으나, 영업이익은 80억원으로 전년 대비 38.9% 감소했다”며 “이는 KB증권 추정치를 크게 하회한 것”이라고 설명했다.

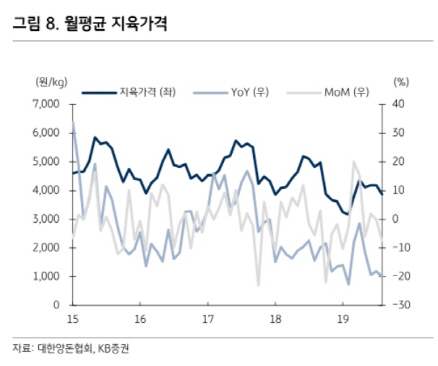

인도네시아 사료법인의 수익성은 판매량 증가에 따라 개선됐다. 하지만 공급량 증가와 소비 부진이 겹쳐 돈가의 약세가 나타났다. 돈가는 분기평균 ㎏당 4242원으로 이는 전년동기대비 10.8% 상승에 그치는 것이다.

또 시장경쟁 심화와 협력농가 확보 지연으로 인해 2015년에 종종돈 신규투자한 데에서 발생한 적자 부담이 이어졌다. 이밖에 최근 나타난 돈가 약세 결과 분기말 지육가격 변동에 따라 반영되는 생물자산평가손익도 전년 동기 대비 50억원 감소했다. 분기말 지육가격은 ㎏당 3950원으로 전년 대비 26.7% 낮아졌다.

다만 돈가 약세가 단기실적에는 부담이나 협력농가 확보에는 오히려 긍정적이라는 전망도 나온다.

박 연구원은 “돈가 약세가 팜스코의 단기 실적에는 부담이나 오히려 기회의 요인”이라며 “예상보다 올해 돈가 하락폭이 크고 장기화된 점을 고려할 때에는 4분기에는 서서히 농가 확보가 가시화될 전망이며 이는 내년 영업환경 개선으로 이어질 가능성이 크다”고 분석했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)