|

윤선영 삼성증권 연구원은 “국내 중견제약사 특징은 내실경영을 통한 평균 두 자릿수 영업이익률, 높은 현금보유율과 배당수익률, 개량신약·제네릭 제품 개발을 통한 파머징 시장 진출 주력”이라며 “일반의약품(OTC)·건강기능식품·미용 등 비급여 사업에도 활발하게 진출하고 3~4세 오너로 세대교체도 진행 중”이라고 분석했다.

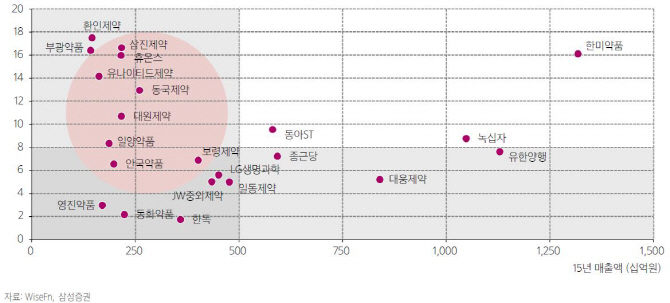

국내 대형제약사 밸류에이션은 기술수출 해지와 임상 중단, 투자자 센티멘트 약화 등으로 연초 평균 28배에서 현재 21배로 하락했다. 국내 중견제약사들은 평균 16배에서 12배로 떨어졌다. 그는 “평균 배당수익률은 대형제약사 0.9%, 중견제약사 1~2% 수준인데 일부 무상증자 감안 시 높은 주주환원률”이라며 “성장동력까지 더해지면서 투자 매력도는 높아졌다”고 평가했다.

API의 경우 전세계 생산의 70% 이상을 담당하는 인도·중국을 둘러싼 품질관리 문제가 대두되고 미국 식품의약국(FDA)·유럽의약품청(EMA) 등 선진국 중심으로 최근 몇 년간 해외공장에 대한 우수의약품제조기준(GMP) 실사 강화되고 있다. 그는 “저품질 업체간 구조조정이 진행 중으로 생산설비, 품질관리, R&D 측면에서 역량이 높은 한국 API 업체들의 상대적 매력이 부각될 것”이라고 기대했다.

한국 최대 API 수출처이자 전세계 3위 의약품 시장인 일본은 2020년까지 제네릭 사용 비중 80%를 목표로 강력한 촉진책을 전개하고 있다. 그는 “한국 API 업체들은 지리적 근접성, 높은 수준의 생산설비, 상대적으로 저렴한 생산단가가 장점”이라며 “일본시장에서 오랜 공급 경험이 있는 업체 위주로 관심이 필요하다”고 조언했다.

아울러 “고혈압 신약 카나브를 중심으로 뚜렷한 성장 전략을 제시한 보량제약은 올해 출시한 신규 카나브 복합제 2종의 내년 매출 성장이 본격화될 것”이라며 “API 중에서는 다양한 글로벌 신약 개발사를 잠재 고객으로 보유한 에스티팜(237690)을 추천한다”고 전했다.