|

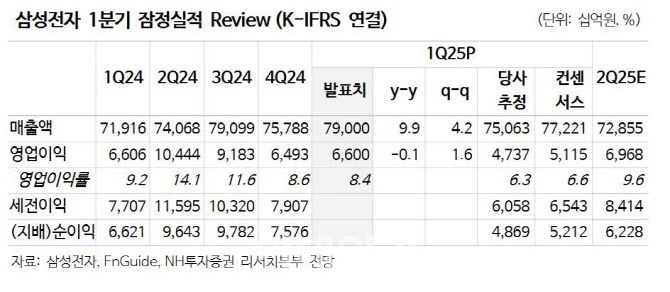

삼성전자의 1분기 잠정실적은 컨센서스를 상회했으나 미국의 관세 영향과 수요 회복 불확실성이 상존했다. 시장은 1분기 실적발표에서 발표할 가이던스에 주목할 전망이다.

류 연구원은 2025년 2분기부터 메모리 가격 인상이 전망되는 만큼 갤럭시 판매 효과 감소에 불구하고 실적 개선이 가능할것으로 예상했다. 하반기 HBM3E 납품 기대감 또한 여전히 유효하기 때문이다.

또한, 최근 우호적인 메모리 수급 환경에도 시장은 미국의 관세 영향과 선제적으로 확보한 재고 수준을 우려하고 있다. 다만 현재 삼성전자의 주가는 장부가치에 미치지 못하는 0.86배에서 거래 중인 만큼 시장의 우려를 상당 부분 반영하고 있다는 분석이다.

이에 따라 류 연구원은 “본격적인 주가 반등은 불확실성 해소가 전제되어야 하나 현재 밸류에이션은 충분히 매수로 접근할 수 있는 위치”라고 전했다.