|

조병현 유안타증권 연구원은 14일 보고서에서 “터키의 문제는 만성적인 경상수지 적자 등 기본적으로 취약한 경제 펀더멘털에 기인하고 있다”며 “여기에 도널드 트럼프 대통령의 관세 부과 등에 대한 발언이 리라화 폭락 등 금융불안의 트리거 역할을 한 것으로 보인다”고 말했다.

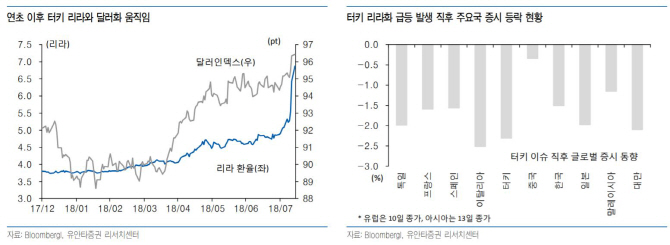

리라화는 연초 이후 달러화 대비 69% 절하됐다. 이로 인해 안전자산 선호 심리가 강해지며 달러인덱스는 96선을 재진입했다. 터키의 작년 국내총생산(GDP) 규모는 8495억달러로 전 세계 GDP의 약 1.1% 정도다. 우리나라의 대터키 수출 규모는 전체 수출의 1.1% 수준이다. 국제결제은행(BIS)에 따르면 올 3월말 현재 국가별 은행들의 대외 익스포져는 스페인이 823억달러로 가장 많고 그 뒤를 프랑스(383억달러), 영국(192억달러), 독일(171억달러), 이탈리아(169억달러) 등이 잇는다. 우리나라는 18억달러 수준에 불과하다. 조 연구원은 “이는 일단 해당 지역 은행들의 리스크 요인으로 볼 수 있다”며 “그로 인해 현재 해당 국가 은행들의 CDS프리미엄이 급등하는 모습”이라고 설명했다. 유로존 은행권이 위험도 상승은 결국 유로화 약세로 작용하고 이는 달러화 강세를 부추긴다. 이 같은 불안이 단기에 그치지 않으면 유럽중앙은행(ECB)의 긴축 전망도 약해질 수 있다. 이 역시 달러화 강세를 촉발시킨다.

이는 신흥국 부채 문제로 연결될 수 있다. BIS에 따르면 전 세계 신흥국이 갖고 있는 달러 표시 부채는 작년말 3조6000억달러로 집계된다. 글로벌 금융위기 이전 수준에 비해 두 배 이상 증가했다. 조 연구원은 “달러가 강세를 보일 경우 안 그래도 글로벌 매크로 측면에서 불안감이 형성되고 있던 신흥국들에 부채 문제가 다시 한 번 수면 위로 올라올 여지가 있다”며 “이는 단순히 달러 표시 부채가 많은 개별 신흥국 통화의 약세로 표출되는 이상으로 신흥국 전반의 부담 요인으로 작용할 수 있다”고 설명했다.

그럼에도 조 연구원은 “현 상황이 본질적인 위기 상황으로의 진입을 우려할 만큼 심각한 것으로 받아들일 필요는 없다”고 말했다. 터키가 차지하고 있는 글로벌 경제에서의 비중이 적고 터키 입장에선 상황 악화를 위한 대안들이 존재하는데다 터키에 대한 유럽 은행권들의 익스포져가 유럽 은행권의 건전성을 심각하게 훼손할 만큼 높지 않기 때문이다.

조 연구원은 “현재 시장 방향성의 키를 쥐고 있는 것은 터키와 관련된 이슈가 아니라 중국과 미국이 어느 시점에 대립 강도가 약해지는지 여부일 것”이라며 “이와 관련된 소재들이 확인되는 기간 동안 매크로 지표들의 회복세 역시 글로벌 총수요에 대한 신뢰도를 높이는 형태로 견조한 흐름을 보여야 한다는 조건이 충족돼야 한다”고 말했다. 이에 따라 추세적인 반등을 기대하기 어렵고 수시로 변동성이 확대될 수 있는 리스크 관리 구간이란 판단이다.

![[외환브리핑]터키, 예상 밖 매파 결정…신흥통화 '방긋'](https://image.edaily.co.kr/images/Photo/files/NP/S/2018/09/PS18091400269t.jpg)

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)