|

어규진 이베스트투자증권 연구원은 “삼성디스플레이 가동율 하락에 따른 소재 공급 추정치를 하향했다”면서 “전방산업 부진에 따른 단기 실적 성장 둔화는 불가피 하지만, 중국 패널업체의 신규 유기발광다이오드(OLED) 라인 가동으로 동사의 고객선 다각화에 따른 중장기적 실적 성장세가 이어질 전망”이라고 밝혔다.

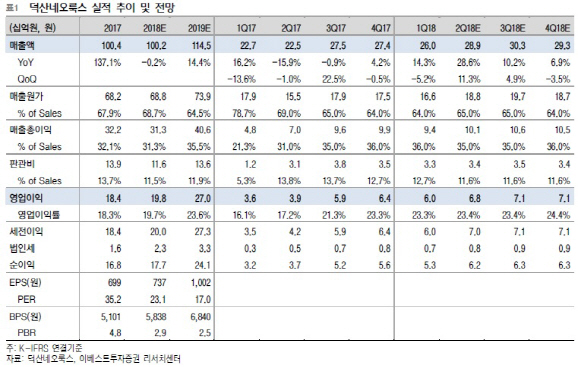

2분기까지도 비수기가 이어질 전망이다. 어 연구원은 “2분기 실적은 매출액이 전년 동기대비 15.9% 감소한 225억원, 영업이익이 23.1% 줄어든 39억원으로 다소 부진할 것”이라며 “2분기는 갤럭시S9 판매 감소와 신규 아이폰 출시 전 기존모델 재고 조정으로 삼성디스플레이향 소재 공급 감소할 것으로 판단되기 때문”이라고 분석했다. 그러면서 “상반기 실적은 매출액 전년 동기대비 2.4% 감소한 452억원, 영업이익은 13% 줄어든 75억원 수준으로 전년비 감소가 불가피할 것”이라고 덧붙였다.

다만 하반기부터는 성수기가 예상된다. 그는 “상반기 부진한 동사의 실적은 성수기로 접어드는 하반기 이후 정상화될 것”이라며 “올해 3분기 이후 신규 아이폰 출시와 갤럭시노트9 출시로 본격적인 동사의 고부가가치 소재 공급이 증가하는 가운데 성수기 진입에 따른 삼성디스플레이 가동률 상승도 기대되기 때문”이라고 분석했다. 또 “연말까지 BOE 등 중국 업체의 플렉서블 OLED 라인이 단계적으로 가동될 전망”이라며 “삼성전자와 애플에 공급 이력이 있는 동사의 소재 공급 가능성이 높다”고 판단했다.