|

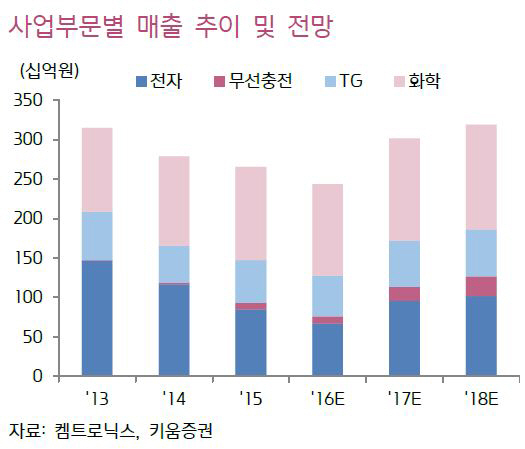

김상표 키움증권 연구원은 “켐트로닉스는 전자·화학사업을 중심으로 다양한 제품 포트폴리오를 구축 중으로 무선충전·V2X 통신모듈 등 신규 사업을 확대하고 있다”며 “글라스 식각 사업 외형 감소와 수익성 하락으로 2014~2015년 영업적자를 기록했지만 유기발광다이오드(OLED) 식각 라인을 확대해 적자폭을 축소시켰다”고 분석했다. 이어 “지난해 6개의 전체 식각라인을 OLED패널 식각이 가능토록 전환하고 공업용·전자용 케미칼 사업 부문이 연간 최대 이익을 달성해 연간 흑자전환에 성공할 것”이라고 덧붙였다.

연결 기준 올해 예상 매출액은 3017억원, 영업이익 119억원으로 전년대비 각각 23.8%, 1804.2% 증가가 예상된다. 그는 “베트남 생산 비중 확대와 수주 급증으로 전자사업 부문이 매출 성장을 이끌 것”이라며 “무선충전 적용제품 확대와 송신모듈 사양 증가에 따라 무선충전 사업의 매출 비중은 빠르게 증가할 전망”이라고 내다봤다.

스마트카·자율주행차 시장의 확대를 염두에 두고 시작한 V2X 통신모듈, 고해상도 서라운드 뷰 모니터링(SVM) 등 신규사업도 기대 요소다. 김 연구원은 “차량반도체 1위 NXP와 공동 개발 중인 V2X 통신모듈은 국내외 전자부품 업체 중에서는 드물게 빠른 속도로 사업화가 진행 중으로 중장기 기업가치 제고에 기여할 것”이라고 전했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)