|

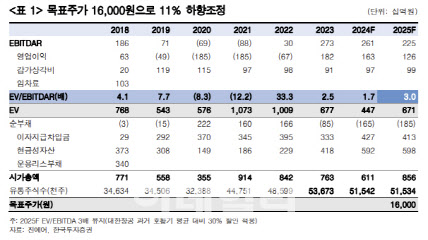

최고운 연구원은 “분기 매출액이 전년 대비 감소하는 건 리오프닝 이후 처음이다”며 “1분기는 LCC 최대 성수기지만 작년말 무안공항 사고 여파로 근거리 여행심리가 위축됐다”고 분석했다.

최 연구원은 “진에어의 국제선 여객수는 9% 증가하며 LCC 중 가장 좋았지만, 운임이 10% 하락한 것으로 추정된다”며 “제주항공이 티켓 가격을 크게 낮추면서 LCC 업계 전반적인 운임이 함께 내려왔기 때문이다. 반면 인건비와 공항관련비 등 단위원가가 유류비를 제외하고 모두 오르면서 영업비용은 6% 증가할 것”이라고 설명했다.

그는 “우리나라의 해외여행 수요는 구조적으로 성장여력이 높지만, 항공산업 특성상 예측하기 어려운 다양한 변수들에 노출돼 있다”며 “2019년에도 LCC 업계의 국제선 여객점유율은 처음으로 30%를 돌파했지만 일본 보이콧 여파로 성장세가 꺾인 바있다. 올해 역시 여행심리가 정상화되기까지 1년 이상의 시간이 걸릴 수도 있다”고 진단했다.

최 연구원은 “시황 불확실성을 반영해 진에어에 대한 목표주가를 1만 6000원으로 기존 대비 11% 하향한다”며 “올해 연간 영업이익 추정치는 18% 낮췄다. 특히 2분기는 가장 안 좋은 비수기다. 적자전환이 우려되는 만큼 단기적으로 보수적인 투자 접근이 필요하다”고 조언했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)