심은주 하나금투 연구원은 3일 “3분기 연결기준 매출액은 전년 동기 대비 10.2% 증가한 6502억원, 영업이익은 93.7% 늘어난 360억원으로 각각 전망된다”며 “국내 라면은 지난 6월을 지나면서 상반기 비축 수요가 소진되고 있는 것으로 파악된다”고 말했다.

지난 7월부터 국내 라면 매출은 전년 동기 대비 5% 내외 증가한 것으로 추정된다는 게 심 연구원의 분석이다. 그는 “사회적 거리두기 2.5단계가 시작된 만큼 9월로 갈수록 수요는 더욱 강해질 것으로 전망한다”며 “국내 스낵도 ‘깡’ 광고효과가 여전히 주요한 것으로 파악된다”고 설명했다.

|

그는 “농심의 해외 고성장을 신종 코로나바이러스 감염증(코로나19)에 기인한 단순 비축수요라고 판단하지 않는다”며 “라면에 대한 인식이 바뀌고 있다는 점에 주목한다”고 밝혔다.

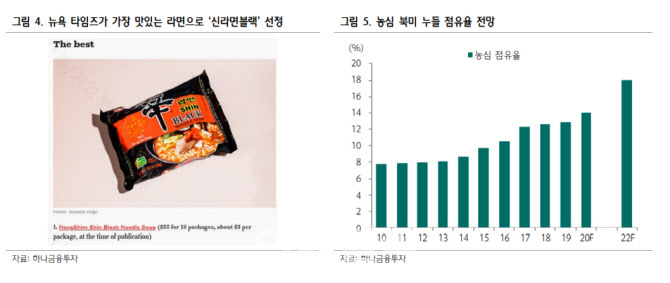

심 연구원은 “미국인 사이에서 라면이 식사 대용으로 급부상하면서 재구매율이 유의미하게 상승하고 있다”며 “뉴욕타임즈가 세계에서 가장 맛있는 라면으로 ‘신라면 블랙’을 선정하는 등 현지 평가도 우호적”이라고 설명했다.

그는 “과거에는 찾아와서 먹지 않았지만 지금은 찾아서 먹어본다는 것이 큰 차이점”이라며 “현재 미국 법인 탑라인 성장을 월마트와 같은 메인스트림채널이 이끌고 있다는 점은 이를 방증한다”고 분석했다.

농심이 지난 2분기 캐나다 법인을 설립한 이유도 비슷한 맥락으로 봤다. 심 연구원은 “중장기 수요 예측을 통해 미국 제1공장 옆 부지 마련을 통해 제2공장 설립이 결정된 상황”이라며 “제2공장이 완공될 경우, 남미까지 지역 커버리지를 확장할 수 있다”고 전망했다.

그는 “농심의 해외 매출 비중이 오는 2023년 41%까지 상승할 것으로 추정한다”며 “해외 법인의 이익기여가 가파르게 상승하고 있다는 점은 중장기 마진 개선의 키(Key)로 작용할 전망”이라고 말했다.

심 연구원은 이어 “올해는 시작의 포문”이라며 “여전히 저가 매수가 유효한 시점으로 판단한다”고 밝혔다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)