|

신재훈 한화증권 연구원은 “1분기 회사 매출액은 275억원, 영업이익 58억원으로 지난해보다 각각 12.4%, 151.3% 증가했다”며 “프랑스 바이로그룹-LCD(Biogroup-LCD) 장비 공급과 올플렉스 고객사 추가에 따른 시약 매출 증가가 실적 성장을 이끌었다”고 분석했다.

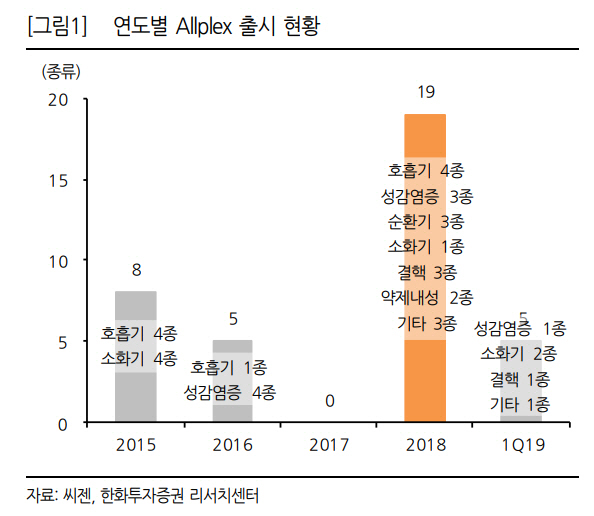

올해 예상 매출액과 영업이익은 전년대비 각각 14.1%, 92.6% 늘어난 1151억원, 173억원이다. 1분기에 주력 제품(87 Sites)의 올플렉스 고객사를 추가했고 5개 신제품(성감염증, 소화기, 결핵)을 발매해 실적도 우상향할 전망이다. 그는 “써모 피셔와 진행 중인 미국 식품의약국(FDA) 승인은 올해 하반기에 임상을 시작해 내년 승인을 목표로 하고 있어 모멘텀으로 작용할 것”이라고 예상했다.

목표주가는 내년 예상 상각전영업이익(EBITDA)에 의료기기 평균 기업가치대비 EBITDA(18배)를 적용한 값에 글로벌 진단업체 키아젠·홀로직의 제조업자개발생산(ODM) 가치를 합산해 산정했다. 신 연구원은 “앞으로 관전 포인트는 고객사 증가와 신제품 출시에 따른 실적 고성장의 연속성, 써모 피셔와의 미국 임상 결과, ODM 계약의 매출 시현 시점”이라고 조언했다.

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)