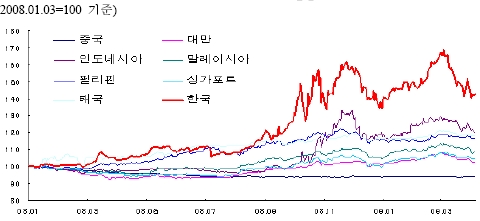

증상의 정도로만 보면 신흥시장국들 가운데 가장 심했다. 달러화에 대한 원화의 환율은 신흥시장국들중에 가장 크게 출렁거렸다.

|

미국에서 터진 서브프라임발 금융경색이 여러 신흥시장국들 가운데 유독 우리나라에 더 큰 영향을 준 것은 굳건했던 한미관계 때문도 아니고 우리나라의 대미수출 비중 때문도 아니었다. 신흥국들 가운데 한국의 외화유동성이 가장 불안했기 때문이다.

◇ 왜 한국이 제일 많이 흔들렸나

외화유동성에 문제가 생겼다는 것은 달러가 모자란다는 뜻이다. 달러가 모자라는 것 같으니 한국에서 빠져나가려는 외국인은 하루라도 빨리 달러로 바꿔 나가려고 하고, 달러로 갚아야 할 부채가 있는 은행들도 외환시장으로 달려간다.

달러값이 오를 것 같으니 달러를 벌어들인 기업들은 오히려 달러를 쥐고 내놓지 않는다. 거기에 키코(KIKO)라는 파생상품에 가입했던 기업들은 달러값이 오를수록 갚아야 할 돈이 늘어나는, 이상한 함정에 빠져서 달러 가뭄을 더욱 부채질했다. 해외 언론들까지 가세해 한국이 빚을 갚지 못하고 손을 들어버리는 디폴트 상황이 올 수도 있다는 경고까지 내놨다.

이런 암담한 상황을 초래한 근본적인 원인은 외채, 그것도 단기외채가 많았기 때문이다. 단기 외채가 많으니 무슨 문제만 터지면 해외에서 돈 갚으라는 전화가 하루가 멀다하고 빗발친다.

외채가 없더라도 금융위기가 닥치면 해당 국가의 환율은 오르기 마련이다. 우리나라의 주식이나 채권을 팔고 떠나려는 외국인들이 많아지기 때문이다. 그러나 한국이 지고 있는 외채가 없다면 그건 한국을 떠나는 외국인들끼리 해결하면 되는 문제다. 열은 나더라도 며칠 지나면 낫는 감기처럼 환율은 좀 오르겠지만 그게 전부다. 환율이 오르다보면 뒤늦게 떠나는 외국인들은 비싸진 달러값에 탈출을 포기하고 주저앉게 된다.

그러나 외채는 다르다. 못 갚으면 은행이 부도가 난다. 정부가 지난해 달러 유동성 문제로 불안해하는 시장에 대고 `괜찮다`고 소리친 것은 환율이 오르지 않을 것이니 괜찮다는 뜻이 아니라 환율은 오르겠지만 은행이 부도나는 상황까지는 안 올 것이라는 뜻이었다. 결국 우리나라 정부는 외환보유고를 헐어서 은행이 꿔온 외채를 대신 갚아줬다.

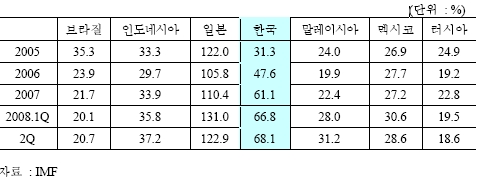

◇ 빠르게 늘어난 단기외채가 화근..`잘나갔던` 죄(?)

아래 표에서 확인할 수 있듯이 우리나라의 외환보유액 대비 단기외채 비중은 2005년 이후 대단히 빠르게 증가했다.

|

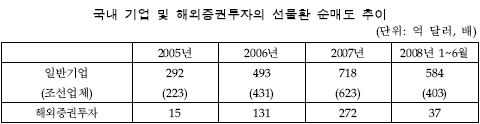

이렇게 너도나도 해외에서 단기외채를 끌어온 이유는 아이러니하게도 우리나라의 수출이 너무 잘됐기 때문이다. 2004년까지 매년 300억달러 수준에 머물던 조선 수주금액이 2006년에는 486억달러, 2007년에는 974억달러로 급증했다. 계약서에 도장은 찍고 배는 몇년 뒤에 만들어 주기로 한 것이다.

조선업체들은 몇년 뒤에 달러로 받을 배값이 원화로 환산하면 도대체 얼마가 될 지 몰라 불안했다. 이런 조선업체들의 고민을 간파한 은행들은 몇년 뒤에 받을 배값만큼 달러를 해외에서 빌려온 뒤 그 돈을 미리 외환시장에 내다 팔아 조선업체가 받을 달러 잔금의 원화환산 금액을 확정해줬다. 그리고 그렇게 생긴 원화는 조선업체가 배를 만드는 동안 은행 금고에 넣어놓고 주택담보대출 재원으로 활용했다.

정부가 환율 하락을 막기 위해 해외주식이나 부동산에 투자하는 것을 자유화하고 해외주식에 투자해서 번 돈은 세금을 받지 않겠다고 선언하면서 해외주식 투자에 불이 붙었다. 해외 주식에 투자한 사람들 역시 몇년 뒤에 받을 주식처분 자금이 원화로 환산하면 도대체 얼마나 될 지 몰라 불안했고, 이런 고민을 간파한 은행들은 몇년 뒤에 받을 주식매도 자금만큼의 달러를 빌려와 그 돈을 미리 외환시장에 내다 팔아 해외주식 투자자들이 나중에 찾게 될 투자금의 원화환산 금액을 확정해줬다.

2004년만 해도 연간 100억불이 채 안되던 해외 주식투자는 2007년에는 471억불로 늘었다. 이런 과정에서 단기외채도 같이 증가했으니 굳이 원인를 찾자면 우리나라 조선업체의 경쟁력이 높아진 탓이고, 해외 주식에 투자할만큼 우리나라가 먹고 살만해진 탓이다.

|

◇ 쏠림현상과 면피의식이 위기 부추겨

그러나 더 근본적인 원인은 한국사회 특유의 `쏠림` 현상과 `면피가 우선`이라는 일종의 대리인 비용 때문이다.

배값을 받을 3년 후의 달러-원 환율을 미리 예측하기는 불가능하므로 환율이 내린다고 판단하면 미리 달러를 파는 헤지를 하겠지만 환율이 오른다고 판단하면 그냥 기다리는 게 답이다. 그러나 당시에는 모든 전문가와 언론이 나서서 달러-원 환율 900원이 조만간 무너질 것이라는 전망을 내놨고 조선업체들도 그렇게 한쪽으로 쏠렸다. 조선업체의 CEO들 역시 `덜 잃고 덜 먹는` 쪽을 선택했다.

해외주식도 마찬가지다. 그 나라 주가가 오르면 그 나라 통화가치도 오르기 마련이므로 주가 상승에 베팅하려고 달려간 나라의 통화가치가 떨어지면 어쩌나 하는 걱정은 다소 넌센스다. 그러나 모든 언론이 나서서 `해외 펀드는 환헤지가 필수`라고 입을 모았고 증권사들 역시 고객의 수익이 줄어들더라도 민원이 없는 방향을 선택했다.

어쨌든 이렇게 한국에서 `달러를 찾는 사람들`이 늘어나다보니 달러를 들고 우리나라로 들어오면 원화로 스왑(기한을 정하고 잠시 돈을 서로 바꾸는 것)할 때 프리미엄을 받게 됐다. 외국인들 입장에서는 달러의 인기가 치솟다보니 달러를 잠시 원화로 바꿔서 한국 국채에 투자했다가 다시 달러로 바꿔 도로 찾아가면 무위험으로 이자차익을 먹을 수 있는 구조가 생겼던 것이다. 달러는 더 물밀듯이 한국으로 들어왔고 원화로 바꿨다가 다시 달러로 바꿔줘야 할 돈이니 모두 단기외채로 잡혔다.

저금리 엔화자금이 한국으로 몰려든 것도 외채 증가에 기여했다. 2006년 3월 163억달러 수준이던 일본 은행들의 한국 대출 잔액은 2008년 6월에는 344억달러로 늘었다. 이런 저런 이유로 늘어난 단기외채가 리먼 사태 이후 한꺼번에 청구서가 되어 날아온 것이다.

◇ 정부는 뭘 했나

핑계없는 무덤이 없듯, 핑계없는 외채는 없다. 돈을 빌리는 쪽에서는 그게 늘 최선의 합리적인 선택을 한 결과다. 장기외채보다는 단기외채가 이자가 싸므로 은행들 입장에서는 2년동안 필요한 돈이라도 3개월씩 잘라서 여덟번 빌리는 쪽을 택한다. 은행들이 알아서 하도록 내버려두면 단기외채는 급증하기 마련이다. 몇 년 후의 외화유동성 불안이 걱정되어 조선업체 영업을 하지 않고 해외펀드 판매를 자제하는 은행장은 한국에서 살아남기 어렵다.

은행이 조선업체들에게 빌려준 돈은 조선업체가 배값을 받아야 받을 수 있는 장기대출이었다. 반면 은행들은 그 자금을 마련하기 위해 이자가 싼 단기외채를 끌어다 썼다.

단기로 빌려와서 단기로 대출해줬더라도 문제는 여전히 남는다. 금융위기 상황에서는 대출 회수가 어렵다는 게 문제다. 해외 은행들은 국내 은행들에게 대출 상환을 요구하지만 국내 은행들은 국민정서의 문제로 기업들에게 대출 상환을 요구하기 어렵게 된다. 은행들은 외국 은행들에게 우산을 뺏기고 국내 기업들에게는 우산 돌려 달라는 말을 못하는 애매한 상황이 된다.

결국 단기외채 급증과 그에 따른 외화유동성 부족 사태는 정부가 관리했어야 하는 부분이다. 정부는 은행들이 잔존만기 3개월 이내 외화부채와 잔존만기 3개월 이내 외화채권을 비슷한 비중으로 가져가도록 관리하고 있지만 단기외채 비중 자체는 제한하지 않고 있다. 극단적으로 3개월짜리 외채를 수백억불 끌어와서 3개월짜리 대출로 돌리면 규정상 막을 방법이 없다. 정부가 은행들의 단기외채 비율도 규제를 해야 한다는 목소리가 대안으로 제시되는 건 이런 까닭에서다.

차입비용이 좀 늘어나더라도 보험료라고 생각하고 단기외채보다는 장기외채로 빌려오는 쪽을 선택하는 게 그나마 생각할 수 있는 대안이다. 경제에 공짜 점심은 없다.

게다가 똑같은 만기의 부채와 대출이지만 부채는 해외에서 가져오고 대출은 국내 기업들에게 해주는 구조여서 금융위기 상황이 닥치면 은행이나 기업이나 둘 중 하나는 문제가 생긴다. 정부 입장에서는 결국 어느쪽이 문제가 생기든 `한국의 외화유동성 문제`로 귀결되는 구조다. 이 부분은 대외거래가 많은 국내 기업들의 구조적인 문제라 별 대안은 없다는 의견이 대세다.

◇ 외환보유액 확대가 대안..통화스왑 강화해야

외화유동성 문제는 근본적으로 외국과의 거래가 많은 우리나라의 고유한 리스크다. 우리나라가 잘 나가면 잘 나갈수록, 수출이 늘거나 우리나라로 투자하려는 외국인들이 많아질수록 점점 커지는 리스크다. 수출을 제한하거나 투자유입을 막을 수 없다면 불가피한 위험이다. 외화유동성 논란이 불거질 때마다 결국 외환보유액을 늘려야 한다는 대안으로 귀결되는 것도 그런 이유에서다.

전쟁에 대비해 정규군을 대량으로 유지하려면 비용이 들듯이, 외환보유액을 많이 쌓으려면 역시 비용이 든다. 외환보유액을 쌓기 위해 정부 금고로 빠져나가는 달러만큼 해외에서 비싼 이자를 주고 달러를 빌려와야 하고, 외환보유액으로 쌓아놓은 달러는 언제든지 현금화해야 하는 돈이라 이자가 싼 채권으로 굴릴 수 밖에 없기 때문이다.

삼성경제연구소 정영식 수석연구원은 지난 8월에 내놓은 '우리나라 외채구조 진단'이라는 보고서에서 "결국 국제통화를 사용하는 국가들과 통화스왑을 통해 연계성을 강화해야 한다"고 대안을 제시했다. 위기를 대비해 현금을 늘 쌓아놓기 어렵다면 현금 서비스를 받을 수 있는 신용카드라도 여러장 들고 있어야 한다는 뜻이다.

그러나 통화스왑은 그 라인을 열어준 나라의 눈치를 볼 수 밖에 없는 외교적 댓가를 치러야 하므로 여전히 경제에 공짜 점심은 없는 셈이다.

▶ 관련기사 ◀

☞(Post Crisis)ⓛ`야누스 얼굴` 확장적 재정정책

☞(Post Crisis)ⓛ`야누스 얼굴` 확장적 재정정책

☞(Post Crisis)⑥안도와 불안 교차하는 월스트리트