.png)

.png)

강경태 한국투자증권 연구원은 “차상위 Tier 선사들의 컨테이너선 발주, 대형 해양 프로젝트, 국내외 특수선 프로젝트 등 부문별 수주 기회는 연말까지 풍부하게 열려 있다”며 “지난달 조정 이후 밸류에이션 부담이 낮아진 현재 꾸준하게 매수 접근할 때라 판단한다”고 말했다.

|

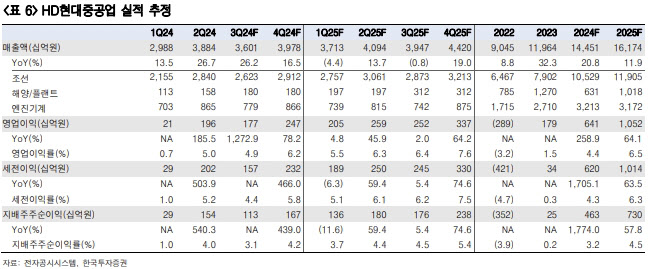

강 연구원은 영업이익이 컨센서스와 차이를 보이는 건 외부 변수 때문이라고 설명했다. 첫째는 상반기 후판 가격 하락으로 인한 공사손실충당금(공손충) 전입 호선의 충당금 환입 기대감이고 둘째는 3분기 환율 변동성 반영 여부다.

그는 “건조 호선 중 공손충을 전입한 호선이 절대적으로 적고, 달러 대비 원화 환율이 2분기 말보다 40~50원가량 하락한 점을 고려할 필요가 있다”며 “경상적인 체력으로 회사가 내야 할 이익 수준은 달성했다는 것을 강조하고 싶다”고 언급했다.

HD현대중공업의 내년 연결 매출액은 전년 대비 11.9% 증가한 16조 1742억원, 같은 기간 영업이익은 64.1% 늘어난 1조 523억원으로 각각 예상했다. 현대중공업은 2025년 상선 매출액의 74%를 2023년과 2024년에 수주한 호선들로 창출하리란 게 강 연구원의 전망이다.

엔진기계 부문의 안정적인 수익성과 상선 부문 영업이익률 8.5% 기록으로 영업이익은 1조원대로 올라설 것으로 봤다. 2025년 연간 해양 적자 폭 또한 2024년과 비교해 큰 폭으로 감소하리라고 전망했다. 현재 상세설계 중인 프로젝트 2개의 착공 일정이 곧 도래해서다.

강 연구원은 “올해 말까지 수주 가능성이 큰 대형 프로젝트 풀이 넓다는 점도 고무적”이라며 “고정비를 커버하기에 부족한 매출로 2025년 상반기까지는 적자를 이어가지만, 하반기부터 BEP를 달성할 것”이라고 예상했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)