|

백운목 미래에셋대우 연구원은 8일 “올해 하반기 오리온의 핵심 전략은 중국에서 감자 스낵 경쟁력을 회복하는 것”이라며 “2분기 스낵 시장은 ‘펩시’가 강세지만, ‘달리’와 ‘오이시’가 약세를 보이며 오리온도 턴어라운드 기회를 잡았다”고 분석했다.

백 연구원은 “오리온은 지난 5월 다른 제형의 맛 확장(Flavor Extension)을 통해 오감자와 스윙칩, 꼬북칩 각 2종씩을 출시했다”며 “감자 스낵 신제품으로 3분기 감자 성수기와 10월 국경절에 집중 판매한다는 전략”이라고 설명했다.

그는 “광저우와 상해 등에서 새로운 거래처를 확보하고 있다”며 “하반기에는 스낵 가격 경쟁력 확보를 위해 중량 증가를 실시해 실질적으로 가격 인하 효과를 낼 전망”이라고 말했다.

오리온이 이처럼 중국에서 스낵 경쟁력 회복에 집중하고 있지만 미·중 무역전쟁과 한·중 관계 개선 속도 등을 고려하면 실적 반등 속도는 예상보다 느릴 수 있다는 게 백 연구원의 전망이다.

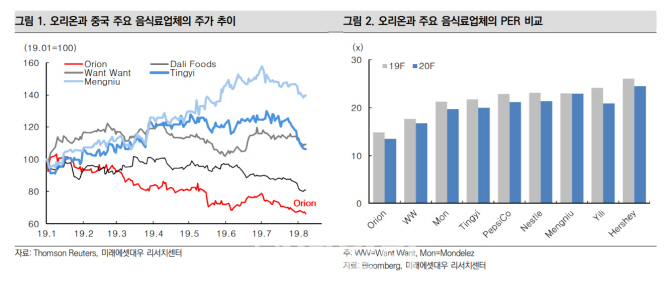

그는 “중국 영업 환경을 고려하고 2019~2020년 주가수익비율(PER) 20배를 적용해 목표가를 11만원으로 조정한다”며 “다만 해외에서 장기 성장이 가능해 매수 의견은 유지한다”고 밝혔다.