.png)

.png)

|

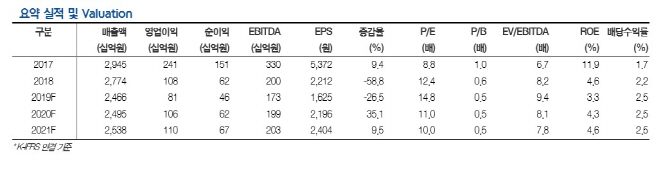

풍산의 2분기 매출액은 4564억원, 영업이익은 167억원이다. 전년 동기 대비 매출액은 18%, 영업이익은 35% 감소한 수치다. 박현욱 현대차증권 연구원은 “자동차, IT를 비롯한 전방산업의 부진으로 신동 판매량도 감소해 성수기 효과를 누리지 못했고, 방산 매출액도 예상보다 낮았다”며 실적 부진의 원인을 설명했다.

다만, 앞으로 구리 가격의 상승에 따라 실적 개선이 이루어질 것으로 기대했다. 그는 “하기에도 신동 판매와 방산 수출 부진은 계속될 것으로 예상하지만, 구리 가격이 완만하게 상승하고, 방산의 내수 판매도 회복되면 실적 개선도 완만하게나마 개선될 것”이라고 내다봤다.

박 연구원은 “부진한 실적에도 주가는 역사적 저점인 2만원 중반에서 하방 경직성을 보이고 있다”며 “하반기 구리 가격이 반등하면 주가도 우상향할 것”이라고 말했다.