|

정원석 하이투자증권 연구원은 “이달부터 계절적 성수기에 진입하면서 LG디스플레이(034220)의 LCD TV 패널과 OLED TV 패널 출하량이 전분기 대비 각각 2%, 12% 가량 증가할 것으로 예상된다”며 “통상적으로 단가 인하 우려가 높은 상반기를 지나면서 제품 가격도 안정세를 보일 것”이라고 분석했다.

정 연구원은 “올 4분기 초부터 아이폰 신제품향 6.5인치 플렉서블(Flexible) OLED 패널 공급이 시작될 가능성이 높다는 점도 실적에 긍정적으로 작용할 것”이라고 설명했다.

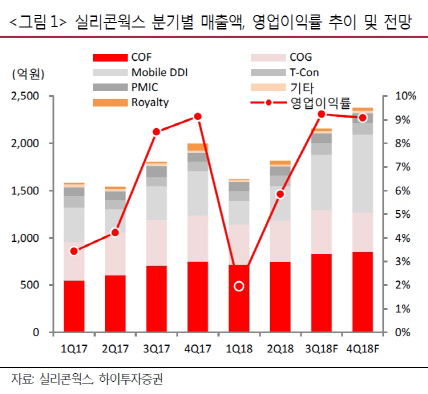

실리콘웍스의 3분기 예상 매출액은 전년동기대비 19% 증가한 2157억원, 영업이익은 전년대비 30% 늘어난 199억원으로 추정된다.

정 연구원은 “향후 2020년까지 LG디스플레이의 OLED TV와 플렉서블 OLED 출하의 가파른 증가세는 실리콘웍스의 매출확대와 수익성 개선의 견인차 역할을 할 것”이라며 “2020년부터는 LG화학향 주대형 배터리용 BMS(배터리관리시스템) IC(집적회로), LG전자향 가전 등 매출 다변화를 통해 중장기적인 성장세를 이어갈 전망”이라고 말했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)