"하하하, 김 부장님도. 아직 결혼도 안했는데 은퇴는 무슨 은퇴입니까. 진지하게 생각해본 적도 없어요. 뭐 그냥 열심히 월급 받다 보면 나중에 음식점 하나 차릴 돈이야 모으겠죠."

"쯔쯔, 요즘이 어떤 세상인데 일만 한다고 될까. 술 좀 적당히 마시고 경제기사 좀 읽게. 박 대리 나이면 벌써 재무설계에 들어가야 했네. 서두르라고!”

박 대리처럼 대개의 직장인들은 은퇴 이후까지 생각할 겨를이 없다. '고령화' 문제에 공감을 하다가도 하루하루 생활에 치이다 보면 잊어 버리기 일쑤다. 사실 당장의 생활비도 빠듯한데, 은퇴 이후까지 내다볼 여유도 없다.

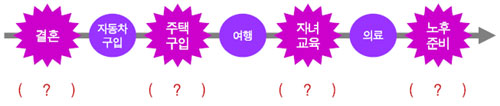

하지만 은퇴는 인생의 끝이 아니다. 황혼기의 시작일 뿐이다. 조기 퇴직에다 수명까지 늘어나 은퇴후 장장 20~30년의 노후생활이 기다리고 있다. 이 기나긴 노후생활을 누구에게 의존해야 할까? 노랫가락처럼 '노세 노세 젊어서 놀아'를 실천했다간 '큰 일 난다'는 것을 김 부장은 애써 가르치고 있다.

재무설계란 영어로 '파이낸셜 플래닝(Financial Planning)'이라고 한다. 언제 닥칠지 모르는 위험에 대비하고 인생의 목표를 달성하는 데 필요한 자금 마련 등 꼼꼼한 재무계획을 세우는 것을 말한다.

FPSB코리아는 재무설계를 '인생이란 항해에서 지도와 나침반 그리고 경비 계획서를 마련하는 것'이라고 밝히고 있다. FPSB는 재무설계(FP)에 대한 국제 표준을 제정하고 관리하는 국제 기구인 재무설계 표준 이사회(FPSB, Financial Planning Standards Board)이다.

즉, 나이나 개인별 여건에 따라 인생의 목표를 이루는데 필요한 비용을 적기에 마련해 효율적으로 관리하고, 불의의 위험에 대비한 자금을 마련하는 것으로 이해할 수 있다.

미래를 계획하지 않거나 계획을 세워놓고도 실천에 옮기지 않는 사람, 너무 늦게 재무설계를 시작하거나 자신의 재정적인 상황과 문제에 대해 끊임없이 고민하지 않는 경우라면 힘든 노후를 맞이할 수 밖에 없다.

재무설계 분야는 다양하다.

종합재무설계 전문업체인 한국재무설계에 따르면 재무설계에는 ▲행복한 노후를 위한 은퇴설계 ▲위험으로부터 해방과 안심을 주는 보험설계 ▲합리적인 자산관리를 통해 재무목표를 달성하는 투자설계 ▲효율적인 절세 대책을 마련하는 세금설계 ▲부동산설계 ▲자녀들의 성공적인 사회정착을 위한 증여상속설계 등이 있다.

전문가들은 재무설계와 재테크를 확실하게 구분해야 한다고 입을 모은다. 재무설계와 재테크의 가장 큰 차이는 목표와 계획의 유무이다.

'20년 벌어 50년 먹고 사는 인생설계'라는 책으로 화제를 모았던 오종윤 한국재무설계 이사는 "아무리 투자와 저축을 많이 해도 라이프 사이클과 인생 목표가 빠져 있다면 낭패를 볼 수 있다"고 충고했다.

재무설계는 전문가와 상담하는 것이 좋다. 노후에 대비한다고 해서 막연히 자금을 모으는 것을 재무설계의 전부로 착각해서는 안된다. 언제까지 직장에 다닐 수 있을 것인지, 은퇴를 한다면 최소 파트타임이라도 일할 계획이 있는지, 은퇴 생활에 영향을 미칠 수있는 다른 재무 목표는 무엇이 있는지, 노후를 맞으면서 여행이라도 자식 눈치 보지 않고 다닐 계획이 있는지, 현재 건강상태 등등 전문가들이 던지는 질문은 끝이 없다.

일선의 재무설계 컨설팅 전문가들은 '어떻게든 되겠지'라거나 '남의 일'으로만 치부한다면 나중에 반드시 후회할 날이 올 것이라는 뼈아픈 충고를 아끼지 않는다. 박 대리처럼 느긋하게 여유를 부렸다가는 '불쌍한' 노후를 맞이할 것이란 조언이다.

정재국 ING생명 재테크팀장은 "고객들과 재무설계 상담을 할 때 가장 안타까운 것이 당장 은퇴 준비를 하거나 자녀 교육비를 준비해야 하는 데 너무 늦게 찾아오는 경우였다"며 "하루라도 빨리 재무설계를 시작하라"고 거듭 강조했다.